اصطلاحات بازرگانی بین المللی یا اینکوترمز

اصطلاحات بازرگانی بین الملل با حروف اختصاري Incoterms نامیده میشود .

اتاق بازرگانی بین الملل دراجراي رسالتی که در حوزه رفع زمینه هاي بروز اختلاف بین بازرگانان درسطح بین الملل و تدوین مقررات جهانی براي تجارت فیمابین کشورها داشت ، ازهمان ابتداي فعالیت خود دریافت که بیشتراختلافات تجار بدلیل مشخص نبودن تعهدات و وظایف طرفین است .

خریدار انتظاربیشترین نقش را در رساندن کالا به بندر ، انجام تشریفات گمرکی درمبداء ، حمل کالابه اسکله ، بارگیري درکشتی و حتی پرداخت هزینه هاي بیمه و حمل تا بندرمقصد را از فروشنده داشت .

زیرا این امور درکشورفروشنده باید انجام میشد و خریدار این امکان را نداشت که در کشور مقصد توسط خود یا نمایندگانی حضوریافته و امور فوق را انجام دهد و این درصورتی بود که در هنگام قرارداد انجام این خدمات توافق نگردیده و یا مبهم گذاشته شده بود .

از طرف دیگرفروشنده درهنگام محاسبه قیمت کالاي خود ، هزینه این خدمات را محاسبه نکرده و درقیمت نهائی و توافق شده منظور ننموده بود .

بدین منظور اتاق ، تدوین اصطلاحات بازرگانی بین المللی درحوزه تدوین مجموعه اي ازقواعد بین المللی که درآن براي روابط فروشنده وخریدارمقررات مشخصی وجود داشته باشد را از1920 دردستورکارخود قرارداد .

درسال 1928 اتاق بازگانی بین الملل ، جزوه اي تحت عنوان شرایط تجاري را منتشرکرد.

این جزوه در سال 1936 مبناي اولین اینکوترمز گردید که درآن شش نوع قاعده تدوین و براي هریک مقرراتی که مشخص کننده وظایف وتعهدات خریدارو فروشنده بود ، وضع شده بود .

اولین بازنگري دراینکوترمز تدوینی اتاق بعد ازجنگ جهانی دوم درآستانه تشکیل اتحادیه اروپا درسال 1953 میلادي انجام شد . دراین زمان حمل ریلی در تجارت خارجی اهمیت یافته بود و براي این روش حمل ایجاد قاعده اي ضروري بود بنابراین در اینکوترمز 1953 دو قاعده FOT و FOR براي حمل ریلی طراحی و مقررات آنها تدوین گردید و تعداد قواعد به هشت قاعده رسید .

بازنگري بعدي اینکوترمزدر سال 1967 توسط اتاق بازرگانی بین الملل انجام شد که دو قاعده DAF و DDP به اینکوترمز اضافه شده و تعداد قواعد به ده قاعده رسید .

دراین دو قاعده امکان تحویل کالا قبل از گمرك و بعد از گمرك درمقصد توسط فروشنده پیش بینی و براي مخاطرات و پرداخت هزینه هاي آن وضع مقررات شده بود .

هرچند در قواعد دیگر ، فروشنده هزینه هاي حمل تا مقصد را میپرداخت ولی مسئولیتی در قبال خطرات

و هزینه هاي غیر مترقبه در جریان حمل تا مقصد نداشت ولی دراین دو قاعده فروشنده داراي چنین مسئولیتی

تا نقطه تحویل در مقصد بود .

در بازنگري بعدي اینکوترمز درسال 1976 یک قاعده ویژه حمل هوائی کالا تحت عنوان FOB Airport به قوعد آن اضافه گردید .

درحد فاصل 1976 تا 1980 میلادي حمل غیردریائی کالاهاي تجاري افزایش یافت و بیمه نیز اهمیت زیادي یافت

ودرنتیجه در اینکوترمز 1980 قواعد CPT و CIP طراحی گردید ولی نکته مهم نحوه استفاده از این دو قاعده بود .

با توجه به وجود قواعدي چون CIF و CFR که در آن زمان C&F نامیده میشد و براي حمل دریائی کاربرد داشتند ،دو قاعده جدید براي حمل غیر دریائی استفاده میشدند . دراین تجدیدنظر براي اولین بار قاعده FCA نیز مطرح گردید.

درتجدیدنظراینکوترمز درسال 1990 قاعده FCA که در1980 اضافه شده بود ، اهمیت زیادي یافت و بیشترم

ورد استفاده قرارگرفت بگونه اي که جاي قواعدي که دراین تجدیدنظر حذف شدند را گرفت .

اینکوترمزتجدید نظرشده در سال 2000 میلاديبنظرمی رسید به ساختارتکمیلی خود نزدیک شده است و

این مهم از استقبال بازرگانان در سطح بین المللی ازاین نسخه از اینکوترمز براي حاکم ساختن مقررات آن بر قرارداد هاي خود کاملآ مشهود است .

هرچنداینکوترمز 2000 میلادي درسال 2010 میلادي مورد تجدید نظر قرار گرفت ولی از آنجا که براي درك بهتر قواعد

و طبقه بندي قواعد اینکوترمز جدید ( 2010میلادي ) شناخت دقیق اینکوترمز2000 ضروري است ،

آنرا مورد کنکاش قرار میدهیم :

قواعد اینکوترمز2000 درچهارگروه طبقه بندي شدند :

گروه اول شامل قاعده یا اصطلاحی که به موجب آن فروشنده تنها متعهد به تحویل کالابه خریدار درمحل کارخود است .

این قاعده در طبقه E طبقه بندي میشد و فقط شامل مقررات قاعده تحویل کالا درمحل تولید یا تهیه

با عنوان اختصاري EXW بود . دراین قاعده فروشنده کمترین مسئولیت درقبال خطرات و هزینه هاي کالا داشت

و حتی وظیفه نداشت کالا را روي وسیله حملی که خریدار ارسال کرده بود ، بارگیري کند مهمی که دراینکوترمز2010 مقررات آن تغییرکرد .

گروه دوم شامل قواعدي بود که فروشنده کالا را بعد از ترخیص صادراتی به حمل کننده معرفی شده از سوي خریدار و در مکانی که معین شده بود ، تحویل میداد .

قواعد این گروه براساس این شاخص شکل گرفته بود که حمل کننده کالا ازکشور مبداء تا مقصد را خریدارمعین یا خود خریدار حمل را بعهده داشت و فروشنده مسئولیتی درقبال حمل کالا تا مقصد و انجام قرارداد حمل و بیمه آن درجریان حمل نداشته باشد .

لازم به توضیح است که در قواعد این گروه فروشنده کالا را ازمحل تولید یا تهیه پس از بسته بندي به گمرك مربوطه درکشورخود حمل کرده ( حمل داخلی ) ودرقبال تعیین حمل کننده و قرارداد حمل و بیمه و به ویژه هزینه ها و خطرات حمل از مکان تحویل به حمل کننده تا مقصد ( حمل خارجی ) مسئولیتی ندارد . قواعد این گروه که با حرف F شناخته میشد.با توجه به محل تحویل کالا از سوي فروشنده به حمل کننده معرفی شده ازسوي خریدار متفاوت بود.

گروه سوم ازقواعد اینکوترمزها که تا اینکوترمز 2000 میلادي با حرف C شناخته میشدند ،شامل قواعدي بودند که درآن بعلت اینکه فروشنده هزینه هاي حمل تا مقصد را درقیمت توافقی خود با خریدار،محاسبه کرده بنابراین قرارداد با حمل کننده را خود بعهده داشت . این گروه از قواعد اینکوترمز به گروه قراردادهاي حمل وارسال نیز شهرت داشت ولی مسئولیت فروشنده در قبال مخاطرات تا محل تحویل به حمل کننده بودو متناسب با محل تحویل به حمل کننده اي که خود معین کرده بود ، قواعد عناوینی چون قیمت کالا و کرایه تا مقصد با عنوان اختصاري CFR ، پرداخت کرایه حمل کالا تا مقصد با عنوان اختصاري CPT ، قیمت کالا و بیمه و کرایه حمل تا بندرمقصد با عنوان اختصاريCIF ، پرداخت کرایه حمل و بیمه کالا تا قصد با عنوان اختصاريCIP داشتند.

گروه چهارم دراین گروه فروشنده کلیه هزینه ها و مخاطراتی که تا رسیدن کالا تا مقصد متوجه آن است را بعهده دارد.قواعد این گروه که به گروه D شهرت دارد ، مهمترین تفاوتش با قواعدگروهC است نقطه اتمام مسئولیت فروشنده دربرابر مخاطرات و هزینه هاي انتقال کالا ازمبداء تا مقصد کالاست .درگروه قبل هرچند فروشنده ممکن است حمل کننده را معین و قرارداد حمل را با حمل کننده امضاء نماید ولی هنگام تحویل کالا به حمل کننده مسئولیتش در قبال مخاطرات و هزینه هاي کالا پایان میپذیرد ولی در گروه D کالا تا رسیدن به مقصد و تحویل آن به خریدار یا گمرك ورودي کشورخریدار ، تحت مسئولیت فروشنده است .قواعد این گروه با شاخص اینکه کالا و مسئولیت آن در کدام نقطه از کشور خریدار از سوي حمل کننده به نیابت فروشنده به خریدار یا نماینده او یا مقامات یا نهادهاي قانونی تحویل شود،با عناوین اختصاري عبارتند از DAF تحویل کالا در مرز ، DES تحویل کالا روي عرشه کشتی دربندرمقصد ،DEO تحویل کالا روي اسکله در بندرمقصد ، DDU تحویل کالا در مقصد بدون ترخیص وارداتی و پرداخت مطالبات گمرکی آن ،DDP تحویل کالا در مقصد بعد از ترخیص وارداتی و پرداخت مطالبات گمرکی آن.

چنانچه مشهود بود اینکوترمز 2000 ساختاري ساده ولی درعین حال نظام مند داشت .با حرکت از گروه E به سوي گروه D مسئولیتهاي فروشنده افزایش می یافت و قواعد درون هر گروه شباهتهائی با یکدیگر داشتند و تنها تفاوتهاي ریزي بین آنها وجود داشت .

- دربعضی از منابع عنوان اینکوترمز را مخفف این عنوان انگلیس ی آورده شده است :

ICC Official rules for the interpretation of trade terms

( قواعد رسمی اتاق بازرگانی بین الملل براي تفسیر اصطلاحات تجاري ) که بنظر نگارنده میتواند تعریفی براي اینکوترمز باشد .

- درزبان فارسی واژه اینکوترمز، با دو عنوان ترجمه شده است:

- الف ) شرایط بازرگانی بین الملل

- ب ) اصطلاحات بازرگانی بین الملل .

- اتاق بازرگانی بین الملل International Chamber of Commerce که با حروف اختصاري. I.C. Cنامیده میشود.

- INCOTERMS 1936 1936اینکوترمز

| نام کامل قاعده به فارسی | نام کامل قاعده به انگلیسی | عنوان اختصاري | ردیف |

| تحویل درکنارکشتی | Free Alongside Ship | FAS | 1 |

| تحویل در روي کشتی | Free on Board | FOB | 2 |

| هزینه هاي خرید وکرایه حمل | Cost & Freight | C&F | 3 |

| هزینه خرید و بیمه وکرایه حمل | Cost & Insurance & Freight | CIF | 4 |

| Ex – Ship | EX-SHIP | 5 | |

| Ex – Quay | EX-QUAY | 6 |

- INCOTERMS 1953 1953 اینکوترمز

| عنوان قاعده به فارسی | عنوان قاعده به انگلیسی | عنوان اختصاري | ردیف |

| تحویل درکنارکشتی | Free Alongside Ship | FAS | 1 |

| تحویل روي کشتی | Free On Board | FOB | 2 |

| هزینه خرید و حمل تامقصد | Cost & Freight | C&F | 3 |

| هزینه خرید و بیمه و حمل تا مقصد | Cost&Insurance&Freight | CIF | 4 |

| Ex – Ship | EX-SHIP | 5 | |

| Ex – Quay | EX-QUAY | 6 | |

| تحویل درمحل تولید یا تهیه | Ex – Works | EXW | 7 |

| تحویل درکنارقطار | Free On Rail | FOR | 8 |

| تحویل روي قطار | Free On Truck | FOT | 8/1 |

- INCOTERMS 1967 1967 اینکوترمز

| عنوان قاعده به فارسی | عنوان قاعده به انگلیسی | عنوان اختصاري | ردیف |

| تحویل درکنارکشتی | Free Alongside Ship | FAS | 1 |

| تحویل روي کشتی | Free On Board | FOB | 2 |

| هزینه خرید و حمل تامقصد | Cost & Freight | C&F | 3 |

| هزینه خرید و بیمه و حمل تا مقصد | Cost&Insurance&Freight | CIF | 4 |

| Ex – Ship | EX-SHIP | 5 | |

| Ex – Quay | EX-QUAY | 6 | |

| تحویل درمحل تولید یا تهیه | Ex – Works | EXW | 7 |

| تحویل درکنارقطار | Free On Rail | FOR | 8 |

| تحویل روي قطار | Free On Truck | FOT | 8/1 |

| تحویل درمقصد روي وسیله حمل | Delivered At Frontier | DAF | 9 |

| تحویل درمقصد با ترخیص وارداتی و پرداخت مطالبات گمرکی کالا | Delivered Duty Paid | DDP | 10 |

- INCOTERMS 1976 1976اینکوترمز

| عنوان به فارسی | عنوان به انگلیسی | عنوان اختصاري | ردیف | |

| تحویل درکنارکشتی | Free Alongside Ship | FAS | 1 | |

| تحویل روي کشتی | Free On Board | FOB | 2 | |

| هزینه خرید و حمل تامقصد | Cost & Freight | C&F | 3 | |

| هزینه خرید و بیمه و حمل تا مقصد | Cost & Insurance & Freight | CIF | 4 | |

| Ex – Ship | EX-SHIP | 5 | ||

| Ex – Quay | EX-QUAY | 6 | ||

| تحویل درمحل تولید یا تهیه | Ex – Works | EXW | 7 | |

| تحویل درکنارقطار | Free On Rail | FOR | 8 | |

| تحویل روي قطار | Free On Truck | FOT | 8/1 | |

| تحویل درمقصد روي وسیله حمل | Delivered At Frontier | DAF | 9 | |

| تحویل درمقصد با ترخیص وارداتی و پرداخت مطالبات گمرکی کالا | Delivered Duty Paid | DDP | 10 | |

| تحویل در هواپیما درمبداء پس از ترخیص صادراتی | FOB Airport | 11 | ||

INCOTERMS 19801980 اینکوترمز

| عنوان قاعده به فارسی | عنوان قاعده به انگلیسی | عنوان اختصاري | ردیف | ||||

| تحویل درکنارکشتی | Free Alongside Ship | FAS | 1 | ||||

| تحویل روي کشتی | Free On Board | FOB | 2 | ||||

| هزینه خرید و حمل تامقصد | Cost & Freight | C&F | 3 | ||||

| هزینه خرید و بیمه و حمل تا مقصد | Cost&Insurance&Freight | CIF | 4 | ||||

| Ex – Ship | EX-SHIP | 5 | |||||

| Ex – Quay | EX-QUAY | 6 | |||||

| تحویل درمحل تولید یا تهیه | Ex – Works | EXW | 7 | ||||

| تحویل درکنارقطار | Free On Rail | FOR | 8 | ||||

| تحویل روي قطار | Free On Truck | FOT | 8/1 | ||||

| تحویل درمقصد روي وسیله حمل | Delivered At Frontier | DAF | 9 | ||||

| تحویل درمقصد با ترخیص وارداتی و پرداخت مطالبات گمرکی کالا | Delivered Duty Paid | DDP | 10 | ||||

| تحویل در هواپیما درمبداء پس از ترخیص صادراتی | FOB Airport | 11 | |||||

| تحویل به حمل کننده درمحل مقرر (مبداء) پس ازترخیص صادراتی | Free Carrier | FCA | 12 | ||||

| پرداخت کرایه حمل تا مقصد توسط فروشنده ( محل مقرر در مقصد ) | Freight Carriage Paid To(named place of destination) | CPT | 13 | ||||

| پرداخت کرایه حمل و بیمه کالا تا مقصد (محل مقرر ) توسط فروشنده | Freight Carriage &Insurance Paid To (named of place ..) | CIP | 14 | ||||

INCOTERM S 1990 1990اینکوترمز

| عنوان کامل قاعده به فارسی | عنوان کامل قاعده به انگلیسی | عنواناختصاري | ردیف |

| تحویل کنارکشتی ( نام بندر بارگیري) | Free Alongside Ship(named port shipment ) | FAS | 1 |

| تحویل روي کشتی | Free On Board | FOB | 2 |

| پرداخت هزینه هاي خرید و حمل | Cost & Freight | C&F | 3 |

| هزینه هاي خرید و بیمه و حمل | Cost & Insurance & Freight | CIF | 4 |

| EX-Ship | EX-S | 5 | |

| EX-Quay | EX-Q | 6 | |

| تحویل در محل فروشنده | EX-Work | EX-W | 7 |

| تحویل درمقصد روي وسیله حمل | Delivered At Frontier | DAF | 8 |

| تحویل پس از ترخیص وارداتی | Delivered Duty Paid | DDP | 9 |

| تحویل به حمل کننده درمبداء | Free Carrier | FCA | 10 |

| تحویل به حمل کننده با پرداخت هزینه هاي حمل تا مقصد | Carriage Paid To | CPT | 11 |

| تحویل به حمل کننده با پرداخت هزینه حمل و بیمه تا مقصد | Carriage and Insurance Paid To | CIP | 12 |

| تحویل درگمرك مقصد بدون پرداخت مطالبات گمرکی آن | Delivered Duty Unpaid | DDU | 13 |

اینکوترمز 2000 میلادي 000 2 INCOTERMS

| عنوان قاعده به فارسی | عنوان قاعده به انگلیسی | عنوان اختصاري | ردیف | عنوان گروه قواعد |

| تحویل کالا درمحل فروشنده | Ex-Work | EXW | 1 | گروه E |

| تحویل کالا به حمل کننده درمحل مقرر از سوي خریدار | Free Carrier | FCA | 1 | گروه F |

| تحویل کالادرکنارکشتی | Free Alongside Ship | FAS | 2 | گروه F |

| تحویل کالا روي عرشه کشتی | Free On Board | FOB | 3 | گروه F |

| قیمت کالا وکرایه تا مقصد | Cost & Freight | CFR | 1 | گروه C |

| پرداخت کرایه حمل تا مقصد | Carriage Paid To | CPT | 2 | گروه C |

| قیمت کالا و بیمه و کرایه حمل تا مقصد | Cost &Insurance & Freight | CIF | 3 | گروه C |

| پرداخت کرایه حمل و بیمه تا مقصد | Carriage &Insurance Paid to | CIP | 4 | گروه C |

| تحویل کالا درمرزکشورخریدار | Delivered At Frontier | DAF | 1 | گروه D |

| تحویل کالا روي اسکله بندر مقصد | Delivered Ex Quay | DEQ | 2 | گروه D |

| تحویل کالاروي عرشه کشتی در بندر مقصد | Delivered Ex Ship | DES | 3 | گروه D |

| تحویل کالا درمحل مقرر مقصد بدون پرداخت مطالبات گمرکی | Delivered Duty Unpaid | DDU | 4 | گروه D |

| تحویل کالا بعد ازترخیص وارداتی باپرداخت مطالبات گمرکی | Delivered Duty Paid | DDP | 5 | گروه D |

فصل دوم

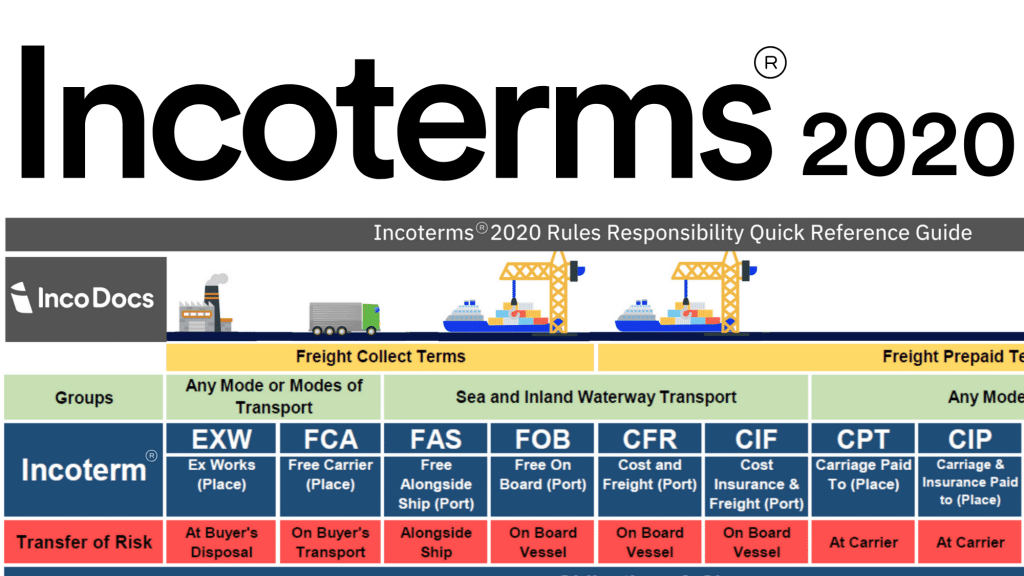

اینکوترمز2010 و بررسی مقررات قواعد آن دراینکوترمز2010 میلادي که از ابتداي سال 211 میلادي اجرائی گردید ، طبقه بندي انواع قیمت ها دردو گروه است :

گروه اول ، شامل هفت قاعده که در تمامی روش هاي حمل قابل استفاده است و شامل قواعد : DDP DAP- DAT- CIP- CPT- FCA- EXWمی باشد.

گروه دوم ، شامل چهار قاعده است که ویژه حمل دریائی هستند یعنی قواعد CIF- CFR- FOB- FAS

از دلایل این تجدید نظراساسی اهمیت حمل دریائی در تجارت بین جهانی در سالهاي اخیراست .

از تغییرات اساسی دیگر اینکوترمز ، حذف چهار قاعده DDU-DES-DEQ-DAF است که در اینکوترمز2000 وجود داشتند .

دلیل این حذف ابهام و بروز اختلاف بین خریدار و فروشنده درصورت توافق روي این قواعد بود .

در اینکوترمز دو قاعده هم اضافه شدند . قواعد DAP که به معناي تحویل درمکانی مقرر در مقصد کالا است و DAT که به معناي تحویل کالا در پایانه مقرر شده در مقصد کالا است که میتواند جانشین چهار قاعده حذف شده شوند.

از نکات مهم اینکوترمز2010 ، امکان استفاده از قواعد آن در تجارت داخلی درکشوراست که البته قاعده EXW استفاده بیشتري خواهد داشت و سبب کاهش چشمگیر اختلافات و دعاوي تجاري بین خریداران و فروشندگان خواهد گردید .البته درصورت استفاده در تجارت داخلی از این قواعد توصیه میشود موارد و شرایط بصورت شفاف و مشخص معین و مکتوب شود .

تغییرمقررات بعضی از قواعد دراینکوترمز2010 هم باید مورد توجه قرار داد :

قواعد هفت گانه گروه اول ازاینکوترمز2010 با کاربرد براي همه روشهاي حمل :

مقررات قاعده تحویل کالا به خریدار درمحل فروشنده (EXW) :

الف) فروشنده موظف است کالا واسناد مربوط به کالا را در زمان تعیین شده به خریدار یا حمل کننده معرفی شده ازسوي خریدار تحویل دهد .

براساس مقررات این قاعده از اینکوترمز ، اسنادي که فروشنده ملزم به تحویل به خریدار است ، اسنادي است که فروشنده صلاحیت صدور آنها را دارد چون فاکتور و لیست عدل بندي و غیره .

اخذ دیگر اسناد و مجوزها بعهده خریدار است .

- کالا باید متناسب با نوع کالا ، مسافت تا مقصد ، شرایط مسیر و نوع حمل وازهمه مهمتر شرایطی که خریدار براي نوع وکیفیت بسته بندي معین نموده است کالا را بسته بندي کند که البته وظیفه خریدار ارائه اطلاعات دراین خصوص است یعنی شاخص هائی که فروشنده باید در بسته بندي کالا مد نظر قراردهد و با فروشنده به توافق برسد .

- هزینه بسته بندي بافروشنده است مگراینکه بادرنظرگرفتن ماهیت کالا درعرف تجاري ویا براساس توافق طرفین ، کالا بدون بسته بندي به فروش برسد .

پ ) تمام هزینه هاي بازبینی کالا که عمومأ توسط کارکنان خود فروشنده انجام میشود با فروشنده است .

این بازبینی به معناي بازبینی کیفیت ، اندازه گیري ، شمارش و توزین است که درصورت لزوم انجام میشود .

- فروشنده باید کالا را آماده بارگیري برروي وسیله حملی که خریدار ارسال کرده است ، تحویل دهد ولی مسئولیتی درقبال بارگیري کالا برروي وسیله حمل ندارد .

- درصورتیکه طرفین توافق کنند که فروشنده کالا را بر روي وسیله حمل ارسالی خریدار بارگیري کند ، مقررات اینکوترمز2010 شرایط زیر را مقرر کرده است :

- هزینه ها و خطرات احتمالی ناشی ازبارگیري بعهده خریدار خواهد بود مگراینکه درقرارداد بعد از نوشتن کمک ارائه شده از سوي فروشنده درامر بارگیري ، هزینه هاي بارگیري و خطرات ناشی ازآن بعهده فروشنده گذاشته شده و فروشنده آنرا قبول نموده باشد .

- درصورتیکه که طرفین توافق کنند که فروشنده کالا را بارگیري نماید ، باید این عبارت بطور صریح درقرارداد ( بعد از نام محل تحویل ) قید شود :

- درقاعده EXW ، فروشنده بابت حمل و بیمه کالا در جریان حمل تعهدي ندارد همچنین ارائه سند حمل هم با فروشنده نمیباشد .

- کلیه مراحل حمل در کشور مبداء و تا مقصد با خریداراست .

- درصورت پذیرش قاعده EXW مقررات اینکوترمز2010 برتعیین دقیق محل تحویل و نقطه تحویل در محل تعیین شده تأکید دارد .

- براساس این قاعده فروشنده موظف است کالا را درمحل و زمان مورد توافق و درنقطه مشخص شده ( درمحل فروشنده ) به خریدار یا نماینده او ( حمل کننده معرفی شده ازسوي خریدار ، نماینده او محسوب میشود ) تحویل دهد . اگرمحل یا نقطه تحویل بصورت دقیق درقرارداد تعیین نشده باشد و فقط نام کشور یا منطقه نوشته شده باشد ، فروشنده میتواند کالا را در بهترین محلی که با اهداف یا منافش متناسب است ( محلی که فروشنده در کشور یا منطقه مذکور انتخاب میکند ) تحویل دهد .

چ ) با پذیرش این قاعده ، از زمانی که کالا در محل فروشنده دراختیار خریدار یا نماینده او قرار میگیرد مسئولیت کالا هم به خریدارمنتقل میشود و هرگونه هزینه یا مخاطراتی که براي کالا در جریان بارگیري یا حمل و غیره بوجود آید بعهده خریدار خواهد بود .

- براساس مقررات قاعده EXW خریدار موظف است زمانی که فروشنده طبق قرارداد و درمحل و نقطه توافق شده

- و اطلاع رسانی شده ، کالا را آماده تحویل نماید ، از وي تحویل بگیرد . این بند از مقررات حاوي دو نکته قابل توجه است :

- اول ، اطلاع رسانی درخصوص آماده با ر گیري بودن کالا در زمان و محل و نقطهتوافق شده که از وظایف فروشنده است .

- زمان این اطلاع رسانی هم باید با زمان تحویل کالا فاصله لازم داشته باشد تا خریدار امکان کسب آمادگی و تمهی دات لازم براي تحویل کالا را بیابد .

- هرچند درمقررات اینکوترمز2010 تبعات عدم اطلاع رسانی از طرف فروشنده مشخص نگردیده اما این قصور میتواند به نقض قرارداد تفسیر شده و طبق قانون حاکم بر قرارداد با فروشنده برخورد خوهد شد .

- دوم اینکه درصورت خودداري خریدار از تحویل کالا یا عدم اعزام نماینده ( یا حمل کننده ) رافع تعهدات وي نمیباشد و تبعات ناشی از عدم تحویل گرفتن با خریدار خواهد بود .

براساس مقررات اینکوترمز2010 و درصورت انتخاب قاعده تحویل درمحل فروشنده ، در مواردي ممکن است درقرارداد به خریدار حق انتخاب محل و زمان تحویل داده شده باشد ،

دراینصورت خریدار باید پس از انتخاب زمان و محل تحویل و همچنین نقطه تحویل در محل انتخابی خود ، موارد را به فروشنده اطلاع دهد

و این اطلاع رسانی باید در زمان مناسب و مقرر به فروشنده صورت گیرد تا فروشنده تمهیدات لازم براي آماده بارگیري کردن کالا در محل ونقطه اعلامی در زمان مقرر را کسب کند .

در غیر اینصورت یعنی عدم اطلاع رسانی خریدار و یا عدم رعایت فاصله زمانی دراین اطلاع رسانی ، خریدار هم باید خسارت وارده به فروشنده را پرداخته و

هم هزینه هاي اضافی ایجاد شده چون انبارداري و غیره به او را جبران کند .

درقاعده EXW فروشنده تعهدي بابت انجام تشریفات گمرکی صادرات و اخذ مجوزهاي صدور ندارد . ولی درصورت درخواست خریدار مبنی بر کمک فروشنده به خریدار براي انجام این امور این مقررات اینکوترمز 2010 حاکم بر موضوع است :

فروشنده موظف است به هزینه و قبول مخاطرات از سوي خریدار دراخذ مجوزهاي صدور و انجام تشریفات گمرکی صدور

به خریدار کمک نماید ، که در صورت عدم موفقیت تلاش فروشنده جهت انجام امور مذکور ، خطر و یا هزینه اي متوجه او نبوده

و ازاین بابت قرارداد فسخ نمیگردد و خسارتی متوجه فروشنده نمیشود .

خریدار باید قبل ازپذیرش این قاعده ( EXW ) ازشرایط صادرات کالاي مورد نظر خود ، درکشور فروشنده آگاهی لازم را بدست آورد که آیا بعنوان یک فرد خارجی ، چه قوانین صادراتی را باید رعایت و چه مجوزهائی را باید اخذ کند .

درصورتی که خریدار بخواهد به امکان صادرات کالاي خود ازکشور فروشنده مطمئن شود وفروشنده بپذیرد که براي اخذ مجوزهاي صادراتی و انجام ترخیص صادراتی کالا کمک نماید ،

درصورت پذیرش قاعده EXW خریدار باید به این نکته توجه داشته باشد که درصورت ممنوع بودن یا ممنوع شدن صادرات کالا ازکشور فروشنده و یا ممنوع بودن یا ممنوع شدن واردات کالاي خریداري شده با این قاعده ، فروشنده مسئولیتیبراي قبول هزینه یا لغو قرارداد یا بازپرداخت بهاي دریافتیخود از کالا نداشته و بهرصورت خریدار موظف به پرداخت بهاي کالا ( وجه قرارداد ) به فروشندهخواهد بود .

خریدار موظف است هزینه هاي بازرسی ازجمله بازرسی اجباري قبل ازحمل را پرداخت نماید حتی اگر بازرسی اجباري ناشی از مقررات کشور فروشنده باشد . باید توجه داشت که فقط دراین قاعده از اینکوترمز ، اجرا و پرداخت هزینه هاي بازرسی اجباري کشور فروشنده (اجبارناشی ازمقررات ویا مقامات) با خریدار است ولی دردیگر قواعد با فروشنده است . البته اگر نتایج بازرسی دلالت بر مغایرت کالا با قرارداد داشته باشد پرداخت هزینه هاي بازرسی در عهده فروشنده قرار میگیرد .

مقررات قاعده تحویل کالا درمحل مقرر به حمل کننده (FCA) :

الف ) قاعده “تحویل کالا درمحل مقرر به حمل کننده” به معناي این است که فروشنده کالا را پس از ترخیص صادراتی (تشریفات گمرکی کالا براي صادرات ازکشورفروشنده ) درمحل مقرر به حمل کننده تعیین شده از سوي خریدار تحویل میدهد . بنابراین هزینه و مخاطرات رساندن کالا به محل تحویل با فروشنده است .

- منظوراز حمل کننده دراین قاعده هرشخص حقیقی یا حقوقی است که توسط خریدار براي تحویل گرفتن کالا به فروشنده معرفی شده باشد که دربیشتر موارد شرکت حمل کننده اي است که خریدار براي حمل کالا به مقصد انتخاب و با او قرارداد حمل منعقد نموده است .

پ ) یکی ازشاخص هائی که در قراردادهاي فروش برمبناي قاعده FCA باید بطور وضوح تعیین شود زمان تحویل کالاست .

منظور از زمان تحویل ، تعیین فاصله زمانی بین انجام اموري چون اطلاع رسانی هاي طرفین به یکدیگر با موعد تحویل کالا توسط فروشنده به خریدار( حمل کننده معرفی شده از سوي او ) است . فواصل زمانی لازم براي تعیین ، در محورهاي زیر پیشنهاد میشود :

- فاصله زمانی مشخص از تاریخ رسمی شدن قرارداد ( چون ابلاغ اعتباراسنادي گشایش شده توسط خریدار به فروشنده یا هر ملاکی که توافق شود ) تا اطلاع رسانی خریدار به فروشنده در معرفی حمل کننده و شرایط حمل . (موضوع بند ج )

- فاصله زمانی اطلاع رسانی خریدار تا اطلاع رسانی فروشنده مبنی برموعد آماده تحویل بودن کالا ( ازنظر بسته بندي ، اسناد ومجوزهاي صدور و ترخیص صادراتی از گمرك ) .

- محل مقرر در قاعده FCA میتواند محل فروشنده باشد و آن زمانی است که تشریفات گمرکی کالا براي صادرات درمحل تولید یا بسته بندي کالا انجام شده است .

- دراین قاعده اخذ مجوزهاي صادرات کالا و پرداخت حقوق و عوارض و هزینه هاي گمرکی ( دربیشترکشورها صادرات از حقوق و عوارض گمرکی معاف است ولی هزینه هاي گمرکی که مربوط به خدمات ارائه شده به کالا دراماکن گمرکی یا درجریان تشریفات گمرکی است در هیچ کشوري شامل معافیت نمیشود ) و مخاطرات احتمالی آن بعهده فروشنده میباشد .

از نکات مهم حقوقی این موضوع در قاعده FCA این مطلب است که اگر فروشنده براي اخذ مجوز صادرات یا مجوزهاي دیگر(که برعهده اوست ) نیاز به مدارك یا اطلاعات خاصی د ا شته باشد ، خریدار موظف است به هزینه و قبول مخاطراتتوسط فروشنده در تهیه و ارسال آنها به او کمک نماید .

- دراجراي قاعده FCA بعد از قرارداد فروش اولین اقدام اطلاع رسانی خریدار به فروشنده در موارد زیر است . مفاد این اطلاع رسانی نقش مهمی در جهت دادن اقدامات و انجام تعهدات قانونی فروشنده دارد . خریدار بعد از انتخاب حمل کننده (تحویل گیرنده کالااز فروشنده) باید اطلاعات زیر را در زمانی که فروشنده هنوز بسته بندي کالا را شروع نکرده و با در نظر گرفتن فاصله زمانی لازم تا زمان تحویل (13) براي فروشنده ارسال کند :

- نام ومشخصات حمل کننده یا تحویل گیرنده کالا

- نوع حمل و مقصد کالا

- نقطه تحویل گرفتن کالا درمحل مورد توافق (درصورت وفق با قرارداد ) (14).

چ ) تحویل کالا درقاعده FCA درچند محل ممکن است . از آنجا که مقررات اینکوترمز براي هرمحل ازتحویل دراین قاعده متفاوت است ، بررسی تفاوت مقرراتی موضوع اهمیت دارد :

- اگر محل مورد توافق براي تحویل کالا ، محل خود فروشنده باشد ، فروشنده متعهد است کالا را روي وسیله حمل اعزام شده از سوي شرکت حمل منتخب خریداربارگیري نماید . درنتیجه کلیه هزینه هاي بارگیري کالا برروي وسیله حمل و مخاطرات ناشی ازآن هم بعهده فروشنده خواهد بود .

- درصورتیکه محل تحویل مورد توافق محلی غیرازمحل فروشنده ( گمرك یا پایانه باربري ) باشد ، فروشنده متعهد است کالا را روي وسیله حمل رساننده کالا به آن محل و آماده تخلیه تحویل میدهد . درنتیجه هزینه هاي تخلیه کالا از روي وسیله حمل رساننده کالا به آن محل و مخاطرات ناشی ازآن بعهده خریدار خواهد بود و فروشنده تنها مسئول هزینه ها و مخاطرات رساندن کالا به محل تحویل ( بارگیري کالا بر روي وسیله حمل رساننده به محل تحویل و مخاطرات ناشی ازآن ) خواهد بود و مسئولیتی براي تخلیه کالا نخواهد داشت .

- اگربین طرفین فقط محل تحویل معین شده باشد و هیچ نقطه اي درمحل تحویل تعیین نشود ، فروشنده میتواند بهترین نقطه اي که با اهداف و منافعش منطبق باشد و تحویل کالادرآن نقطه ممکن باشد براي تحویل کالا انتخاب و با انجام هماهنگی ( اطلاع رسانی ) کالا را به آن نقطه ارسال نماید .

- براساس این قاعده ، خریدار باید حمل ونقل بین المللی از نقطه توافق شده درمحل تحویل تا مقصد نهائی را هماهنگ رده و هزینه آنرا پرداخت نماید . لازم به توضیح است که مقررات این قاعده خریدار را ملزم به بیمه کردن کالا نکرده است .

- دراین قاعده ، فروشنده نسبت به حمل ونقل کالا تا مقصد و بیمه آن تعهدي ندارد امادرصورت درخواست خریدار میتواند به هزینه و قبول مخاطرات خریدار به او کمک کند .

- براساس مقررات این قاعده خریدار باید با حمل کننده هماهنگ نماید تا کالا را در زمان و مکان ( محل تحویل و نقطه هماهنگ شده در محل تحویل ) مورد توافق تحویل بگیرد . مقررات FCA تأکید دارد ” خریدار یا نماینده او ( که دربیشتر موارد شرکت حمل است ) موظف است کالا را در زمان و محل توافق تحویل بگیرد ( از فروشنده ) وامتناع از تحویل باعث از بین رفتن یا لغو تعهدات خریدار نسبت به فروشنده نخواهد گردید “. وفق مقررات FCA درصورتیکه خریدار حمل کننده را به فروشنده معرفی ننماید یا حمل کننده منتخب و معرفی شده خریدار ، در زمان و محل مقرر براي تحویل کالا حضور نیابد یا درصورت حضور ، کالا را تحویل نگیرد ، ضرر و زیان احتمالی ایجاد شده چون هزینه حمل به انبار و تخلیه درآنجا و انبارداري باید توسط خریدار به فروشنده پرداخت گردد ( ع لا وه بر بهايFCA کالا ) . یکی از نکات حقوقی پیرامون اینهزینه ها ، مبناي زمانی محاسبه آنها ( بویژه هزینه انبارداري ) است که بدین شرح است :

- از موارد دیگر اطلاع رسانی فروشنده به خریدار که دراین قاعده الزامی است ، اطلاع رسانی بعد از تحویل است . فروشنده موظف است انجام تحویل کالا در زمان مقرر به حمل کننده را به خریدار اطلاع دهد . همچنین درصورت امتناع حمل کننده از تحویل گرفتن کالا یا عدم حضور او در نقطه و محل تحویل و در موعد مقرر باز فروشنده موظف به اطلاع رسانی سریع به خریدار است .

- دراین قاعده از وظایف دیگر فروشنده ارائه سند متعارف براي اثبات تحویل کالا به حمل کننده منتخب و معرفی شده خریدار در زمان و محل و نقطه تحویل است . شرکت هاي حمل و نقل عمومأ دراین مرحله رسیدي به تحویل دهنده میدهند که البته بارنامه نیست و جنبه سندي در اثبات این موضوع است که فروشنده کالا را به حمل کننده تحویل داده است .

- درصورت درخواست خریدار از فروشنده مبنی بر تحویل گرفتن سند حمل از شرکت حمل کننده کالا و ارسال براي او ، فروشنده به هزینه خریدارو به منظور کمک به وي آنرا انجام میدهد .

- فروشنده دراین قاعده تعهدي بابت ارائه اسناد و مدارك لازم براي ترخیص وارداتی کالا ( انجام تشریفات گمرکی کالا درمقصد براي واردات به کشور خریدار ) چون گواهی مبداء یا گواهی بهداشت ندارد و تهیه این اسناد که عمومأ توسط نهادها و سازمانهاي ذیصلاح درکشور فروشنده انجام میشود ازوظایف خریداراست ولی اگر خریدار تهیه آنها را از فروشنده بخواهد ، فروشنده میتواند تهیه آنها را به هزینه و قبول مخاطرات خریدار براي او انجام دهد .

- دراین قاعده هم چون قاعده قبل بازبینی و علامت گذاري وظیفه فروشنده است ولی هزینه بازرسی کالا درمبداء و مقصد احکام آن متفاوت است :

- اگرازنظرقوانین کشورفروشنده یا مقامات مربوطه ، بازرسی کالا در مبداء اجباري باشد ، هزینه هاي انجام این بازرسی با فروشنده خواهد بود .

- هزینه هاي بازرسی کالا در مبداء در صورتیکه اجباري نباشد و خود خریدار براي رفع شبهه یا کسب اطمینان مبنی برانطباق کالاي تحویلی با قرارداد ، لازم بداند با خود خریدار خواهد بود ولی پرداخت هزینه هاي آن در صورت گزارش بازرسی مبنی بر عدم انطباق با فروشنده خواهد بود .

- هزینه هاي بازرسی در مقصد بعهده خریدار است ولی اگر بعد از بازرسی ، گزارش عدم انطباق صادرشود ، فروشنده موظف به پرداخت هزینه هاي آن ( بعلاوه دیگرغرامت ها ) به خریدار خواهد بود .

- انجام بازرسی کالا ، انتخاب بازرس یا شرکت بازرسی و انعقاد قرارداد بازرسی هم در کشور مبداء ( درصورتاجباري بودن یا به تقاضاي خریدار ) و هم در کشور خود خریدار (مقصد) با خریدار خواهد بود .

مقررات قاعده کرایه حمل کالا تا مقصدتوسط فروشنده پرداخت شده (CPT ):

الف ) انتخاب این قاعده براین مفهوم دلالت میکند که فروشنده کالا را تهیه ، حمل داخلی و ترخیص صادراتی نموده ، هزینه هاي ترخیص صادراتی را خود پرداخت میکند . بعلاوه حمل کننده کالا تا مقصد نهائی را انتخاب ، قرارداد حمل را منعقد و کرایه را تا محل مشخص در قرارداد بعنوان مقصد نهائی پرداخت مینماید .

- دراین قاعده حمل کننده به معناي هرشخصی است که در قرارداد حمل ونقل (با فروشنده ) تعهد میکند حمل کالا را ازطریق راه آهن ، جاده ، هوائی ، آبراهها یا ترکیبی از این شیوه ها (حمل مرکب ) انجام دهد یا ترتیبات انجام آنرا فراهم آورد .

پ ) دراین قاعده چون فروشنده مقصد نهائی کالا را میداند وبا توجه به اینکه خود حمل کننده را انتخاب و قرارداد حمل را منعقد نموده ، به شیوه حمل و شرایط حمل آگاهی دارد ، بسته بندي ، برچسب زنی و علامتگذاري مناسب و متعارف ، وظیفه فروشنده است و نیازي به قید آن در قرارداد یا اطلاع رسانی آن ازسوي خریدارنخواهد بود . درصورت آسیب دیدن کالا ناشی از بسته بندي یا درجریان حمل بعلت عدم تناسب بسته بندي با شرایط حمل یا بعلت عیب ذاتی با مسئولیت فروشنده است . البته در دو مورد زیر ، مسئولیت آسیب دیدن کالا ناشی از بسته بندي از فروشنده سلب میشود :

- اگرخریدار براي نحوه بسته بندي کالا ، دستورالعمل خاصی ارسال کرده باشد .

- اگر در قرارداد به نحو دیگري ( بغیر از روش متعارف بسته بندي ) توافق شده باشد .

- براساس مقررات این قاعده ، خریدار مسئولیت کلیه خطرهاي متوجه کالا و هرگونه هزینه هاي احتمالی آنرا ( هزینه هاي غیرعادي چون خسارت مشترك ، تخلیه و بارگیري درجریان حمل و بدلیل حوادث و شرایط غیرمترقبه ، دوبه کاري و .. ) پس ازتحویل کالا از سوي فروشنده به حمل کننده را بعهده خواهد داشت .

- مقررات قاعده CPT قائل به تفکیک نقطه انتقال خطر با نقطه انتقال هزینه است :

- با توجه به مناسب بودن استفاده ازاین قاعده درروش حمل مرکب ، خطرهاي متوجه کالا هنگامی به خریدارمنتقل میشود که فروشنده کالارا به نخستین حمل کننده تحویل میدهد . البته درصورتیکه طرفین درقرارداد توافق نمایند ، امکان تغییر محل انتقال خطربه محلی بعد از تحویل به اولین متصدي حمل وجود دارد که باید این موضوع بصورت صریح و روشن درقرارداد گنجانده شود .

- محل انتقال هزینه ( هزینه هاي عادي ) براساس این قاعده مقصد نهائی کالا میباشد ولی بهتراست نقطه انتقال هزینه درمحل انتقال نیز درقرارداد بصورت دقیق تعیین شود چون پرداخت هزینه ها تا آن محل ونقطه با فروشنده است (دراین قاعده ) و فروشنده موظف است جریان حمل کالا را به گونه اي هماهنگ کند ( روش حمل ) که بتواند کالا را درآن نقطه و محل به خریدار تحویل دهد . بنابراین روش حمل با نقطه پایانی باید همخوانی داشته باشد .

- دراین قاعده فروشنده تعهدي براي بیمه کردن کالا به نفع خریدار ندارد اما موظف است اطلاعات لازم را براي بیمه کردن کالا به خریدار بدهد . دلیل پیش بینی این وظیفه درمقررات قاعده CPT براي فروشنده ، تأثیر نوع حمل و عمر و طبقه بندي وسیله حمل درمیزان بهاي بیمه است . چون دراین قاعده فروشنده حمل کننده را انتخاب و قرارداد حمل رامنعقد میکند پس ارائه اطلاعات مربوط به بیمه نمودن کالا ه م بعهده فروشنده میباشد .

چ ) درصورتیکه ازاین قاعده براي حمل دریائی استفاده شود یا حمل مرکب با حمل دریائی شروع شود ، خطرنبود پوشش بیمه اي کالا درحد فاصل نقطه تحویل تا بارگیري درخن کشتی بوجود میآید . عمومآ خریدار دراینگونه مواقع ازقاعده تحویل روي عرشه کشتی (FOB) با شرکت بیمه قرارداد میبندد ، درصورتیکه کالا را پاي کشتی و روي اسکله تحویل گرفته است و اگر دراین فاصله یعنی بارگیري و انتقال برروي کشتی که از مراحل پرخطر براي کالاست و خطر درآب افتادن کالا زیاد است ، خطري متوجه کالا گردد ، فاقد پوشش بیمه اي است . بنابراین براساس مقررات این قاعده هرچند فروشنده ملزم به بیمه کردن کالا به نفع خریدار نیست ولی موظف است اطلاعات ازم را به خریدار بدهد تا خریدار خود نسبت به بیمه نمودن کالا بصورت کامل اقدام نماید .

- ازآنجا که قاعده CPT براي همه روشهاي حمل مورد استفاده قرار میگیرد ، درمقررات آن اشاره به نوع مشخصی از وسایل یا روش حمل نشده است فقط مقررات آن بر روش مرسوم تأکید دارد .

- مقررات این قاعده درخصوص نوع قرارداد حملی که فروشنده تهیه و هزینه آنرا میپردازد شرایط متعارف و درمسیر متعارف براي قراردادحمل را مورد تأکید قرار میدهد .

- دراین قاعده اگرفروشنده هزینه تخلیه کالا را درمقصد پرداخت کرده باشد ، نمیتواند آنرا از خریدار مطالبه نماید .

- براساس مقررات این قاعده تهیه اسناد حمل و دیگراسناد توافق شده و تحویل آنها بهخریدار وظیفه مسلم و

حتمی فروشنده است . سند حملی که فروشنده به خریدار تحویل میدهد باید بگونه اي باشد که خریدار بتواند با آن سند کالا را از شرکت حمل مطالبه نماید .

- درصورتیکه سند حمل ارسالی فروشنده به خریدار از نوع قابل معامله باشد ، فروشنده ملزم استکلیه نسخ سند حمل را براي او ارسال کند .

- فروشنده بعد از تحویل کالا به شرکت حمل کننده ، موظف به اطلاع رسانی موضوع به خریدار است . دراین اطلاع رسانی علاوه بر اینکه به خریدار تحویل دادن کالا به شرکت حمل را اطلاع میدهد باید هرگونه اطلاعات مورد نیاز خریدار براي تحویل گرفتن کالا را هم براي او ارسال نماید .

- دراین قاعده خریدار علاوه بر قبول هزینه هاي غیر متعارف و مخاطرات آن در جریان حمل ، پرداخت بهاي کالا ، تحویل کالا از متصدي حمل ( 15 ) ، اخذ مجوزهاي ورود کالا به کشور مقصد ، پرداخت مطالبات گمرکی آن و انجام ترخیص وارداتی آنرا بعهده دارد .

مقررات قاعده پرداخت کرایه حمل وبیمه کالا تا مقصد با فروشنده (CIP):

الف ) این قاعده از اینکوترمز بدین معنی است که فروشند ه کالا را با اخذ مجوزهاي صادراتی ازکشور خود و ترخیصصادراتی ، به حمل کننده اي که منخب خود اواست و خود با آن حمل کننده قرارداد حمل منعقد کرده تحویل میدهد بعلاوه کرایه حمل کالا تا مقصد را پرداخت کرده و کالا را تا م قصد بیمه نموده ، هزینه بیمه را هم پرداخت مینماید .

- این قاعده هم چون قاعده CPT است با این تفاوت که خرید بیمه نامه براي کالا تا مقصد و پرداخت هزینه آن هم بعهده فروشنده است .

پ ) ضمنأ این قاعده از منظروظایف فروشنده بسیار شبیه قاعده CIF است ولی چون قاعده CIF خاص حمل کالا با روش حمل دریائی است ( دراینکوترمز 2010 از قاعده CIF نمیتوان در حمل هاي غیر دریائی استفاده کرد ) این قاعده براي انواع روشهاي حمل در اینکوترمز 2010 درگروه اول قواعد آورده شده است .

- دراین قاعده هم چون قاعده CPT خریدار مسئول کلیه خطرهاي متوجه کالا و هرگونه هزینه هاي اضافی آن پس از تحویل به شرکت حمل تا مقصد است با این تفاوت که فروشنده باید خطر ازمیان رفتن کالا یا آسیب دیدن آنرا درجریان حمل تا مقصد ( که مسئولیت آن با خریدار است ) تحت پوشش بیمه قرارداده و هزینه بیمه را پرداخت نماید .

- دراین قاعده هم ، مقررات دو نقطه بحرانی قائل میشود که باید بصورت شفاف و واضح هر دو نقطه در قرارداد مشخص شوند :

- با توجه به مناسب بودن استفاده ازاین قاعده درروش حمل مرکب ، خطرهاي متوجه کالا هنگامی به خریدارمنتقل میشود که فروشنده کالارا به نخستین حمل کننده تحویل میدهد . البته درصورتیکه طرفین درقرارداد توافق نمایند ، امکان تغییر محل انتقال خطربه محلی بعد از تحویل به اولین متصدي حمل وجود دارد که البته لازم است این موضوع بصورت صریح و روشن درقرارداد گنجانده شود .

- محل انتقال هزینه ( هزینه هاي عادي ) براساس این قاعده مقصد نهائی کالا میباشد ولی بهتراست نقطه انتقال هزینه درمحل انتقال نیز درقرارداد بصورت دقیق تعیین شود چون پرداخت هزینه ها تا آن محل ونقطه با فروشنده است (دراین قاعده ) و فروشنده موظف است جریان حمل کالا را به گونه اي هماهنگ کند ( روش حمل ) که بتواند کالا را درآن نقطه و محل به خریدار تحویل دهد . بنابراین روش حمل با نقطه پایانی باید همخوانی داشته باشد .

- دراین قاعده ، فروشنده موظف است حداقل پوشش بیمه اي را براي کالا ( بیمه اي که خطر ازمیان رفتن کالا یا آسیب دیدن آنرا تا مقصد تحت پوشش قراردهد ) تهیه نماید . درصورتیکه خریدار پوشش بیشتري یا کاملتري براي بیمه مدنظر دارد باید بصورت صریح به فروشنده اطلاع داده ودرمورد مابه التفاوت هزینه آن با او به توافق برسد یا اینکه خود اقدام به خرید بیمهاضافی یا تکمیلی کند .

چ ) برااساس مقررات این قاعده ، درصورتیکه کالادرجریان حمل و نقل آسیب ببیند یا خطرات تحت پوشش بیمه خریداري شده توسط فروشنده برآن حادث شود ، خریدار باید ازشرکت بیمه طلب خسارت کند و فروشنده دراین خصوص تعهد و مسئولیتی ندارد .

- قرارداد بیمه اي که فروشنده منعقد میکند باید با یک شرکت بیمهداراي شهرت خوب بوده و ذینفع بیمه نامه مذکور باید خریدار یا فرد دیگري ( که داراي منافع قابل بیمه بوده و خریدار معرفی کرده باشد ) باشد تا او بتواند در صورت بروز خسارت از شرکت بیمه بابت جبران خسارت پیگیري کند .

- بیمه نامه باید حداقل 110 درصد ارزش کالا را پوشش داده و به ارز همانند ارز قرارداد صادر شده باشد .

- مدت قرارداد بیمه و پوشش بیمه اي باید از لحظه انتقا ل خطر به خریدار ( بارگیري کالا در وسیله حمل ( واگر براي حمل مرکب است از بارگیري در اولین نوع و وسیله حمل ) تا زمان رسیدن کالا درمقصد و نقطه تحویل کالا به خریدار باشد

.

توضیح اینکه مقررات آورده شده در بندهاي پ – ت – ث – ح – خ – د – ذ – ر – ز قاعده قبل در مورد این قاعده هم صدق میکند .

مقررات قاعده تحویل کالا درپایانه (ترمینال ) مقصد به خریدار ( DAT ):

الف ) این قاعده که دراینکوترمز2010 مطرح شده وبراي همه روشهاي حمل قابل استفاده است ( از قواعد هفت گانه گروه اول ) به معنی این است که فروشنده کالا را درمبداء پس ازکسب مجوزهاي لازم براي صادرات ازکشورخود ، ترخیص صادراتی کرده ، کالارا ازوسیله حمل رساننده به مقصد ، درنقطه معین توافق شده در پایانه مقصد به خریدارتحویل میدهد .

- پایانه دراین قاعده شامل هرمحلی اعم ازسرپوشیده یا روباز ، اسکله ، انبارکانتینري ، پایانه جاده اي یا ریلی یا هوائی میباشد .

پ ) فروشنده براساس این قاعده ، تمام هزینه و مخاطرات کالا را تا رساندن آن به پایانه مشخص شده و تخلیه درنقطه توافق شده درپایانه برعهده میگیرد .

- درصورت استفاده ازاین قاعده ، به فروشنده و خریدار توصیه میشود پایانه مورد نظر براي تحویل را بصورت دقیق و مشخص تعریف کنند چون ممکن است دریک مبادي ورود درکشور خریدار چند پایانه وجود داشته باشد و لازم است نقطه تحویل در پایانه مورد تعریف نیز مشخص گردد . تعیین نقطه تحویل بدین دلیل باید مشخص شود چون تا آن نقطه مسئولیت خطرات و هزینه هاي ناشی ازآنها بعهده فروشنده میباشد .

- درصورت استفاده ازاین قاعده ، فروشنده باید از روش حملی استفاده نماید و قرارداد حمل با شرکت حمل کننده کالا به مقصد را به گونه اي ببندد که کاملأ با نوع پایانه و نقطه تحویل درپایانه همخوانی داشته باشد .

- درصورتی که خریدار بخواهد کالا را تا محل دیگري بعد ازپایانه ( به هزینه و قبول مخاطرات خود ) حمل نماید و فروشنده نیز با این درخواست خریدارموافق باشد باید از قاعده DAP استفاده کنند .

چ ) اخذ مجوزهاي صادرات کالا ازکشورمبداء و ترخیص صادراتی آن با فروشنده است ولی فروشنده نسبت به اخذ

مجوزهاي ورود کالا به کشورمقصد و پرداخت مطالبات گمرکی آن و ترخیص وارداتی کالا مسئولیتی دراین قاعده ندارد .

- ازآنجا که دراین قاعده ، حمل کالا تا مقصد برعهده فرو شنده است و فروشنده بر چگونگی ( مسافت ، روش حمل و نوع وسایل حمل و شرایط حمل و مسیر ) آن آگاه است ، باید کالا را بازبینی و به نحوي بسته بندي و علامت گذاري

نماید که کاملأ مناسب شرایط حمل باشد .

- درصورتیکه بازرسی درکشورصادرکننده اجباري نباشد ، فروشنده تعهدي به بازرسی درمبداء ندارد مگراینکه درقرارداد به نحو دیگري توافق شده باشد . درصورت اجبار مقررات یا مقامات کشور صادرکننده به بازرسی درمبداء ، هماهنگی انجام بازرسی و پرداخت هزینه هاي آن بعهده فروشنده خواهد بود .

- دراین قاعده ازاینکوترمز2010 فروشنده علاوه بر هزینه ها و مخاطرات کالا براي ترخیص صادراتی و حمل تا مقصد ، کلیه خطرات پیش بینی نشده درجریان حمل تا پایانه مقصد و هزینه هاي ناشی ازآن را بعهده خواهد داشت .

- درصورتیکه طرفین این قاعده را قرارداد نمایند ولی پایانه معینی درمقصد را توافق نکنند ، فروشنده باید پایانه اي متناسب با نوع و ماهیت کالا را در مقصد براي تحویل کالا ، انتخاب کند .

- براساس مقررات این قاعده ، مسئولیت فروشنده رساندن کالا به پایانه مقصد است و حتی درخصوص تخلیه کالا از روي وسیله رساننده کالا به ترمینال مقصد متعهد است . به بیان دیگر، تحویل کالا به خریدار روي وسیله حمل کننده به پایانه انجام نمیشود و فروشنده مسئول تخلیه کالا درپایانه و پرداخت هزینه هاي آن و قبول مخاطرات مربوط به آن است . درحقیقت نقطه تحویل کالا بعد ازتخلیه کالا از وسیله رساننده به پایانه از سوي فروشنده به خریدار صورت میگیرد .

- درمقررات قاعده DAT ، فروشنده نسبت به بیمه کردن کالا تا مقصد ملزم نشده است و متعهد به ارائه بیمه نامه کالا درجریان حمل به خریدار نیست . ولی با توجه به اینکه مخاطرات کالاتا پایانه مقصد و هزینه هاي ناشی از آن بعهده

فروشنده خواهد بود ، به نفع فروشنده خواهد بود که کالا را تا پایانه مقصد توافق شده و حتی تخلیه کالا بیمه نماید .

- دراین قاعده ، خریدار نیز تعهدي بابت بیمه نمودن کالا ندارد ، اما درصورتی که فروشنده براي بیمه نمودن کالا ، ازخریدار درخواست اطلاعاتی نماید ، خریدار موظف به ارائه اطلاعات ضروري براي این موضوع به فروشنده است .

- تحویل کالا در پایانه مقصد باید درتاریخ مورد توافق یا درفاصله زمانی از مبداء مشخصی که توافق شده صورت گیرد تا خریدار بتواند آمادگی لازم براي تحویل کالا در پایانه مورد توافق را کسب نماید ، بنابراین فروشنده باید ضمن رعایت تاریخ مذکور ، اطلاعات موردنیاز براي تدارك اقدامات ضروري جهت تحویل گرفتن کالا را دراختیار خریدار قراردهد .

- مقررات اینکوترمز به پیامدهاي قصورفروشنده درارائه اطلاعات به خریدار دراین قاعده اشاره اي نکرده است ولی عدم اطلاع رسانی دراین مورد ممکن است به نقض قرارداد تفسیر شده و نقض قرارداد نیز پیامدهائی چون فسخ قرارداد ، جریمه عامل فسخ ( که دراینجا فروشنده میباشد ) و پرداخت غرامت توسط عامل فسخ بیانجامد .

- درصورتیکه کالا زودترازتاریخ مقرر یا دوره زمانی تعیین شده به مقصد برسد ، خریدار موظف به تحویل آن تا تاریخ یا موعد مقرر نیست البته چون این موضوع به نفع خریدار است منوط به اطلاع رسانی آن به فاصله زمانی براي تمهید مقدمات ، خریدار از آن استقبال خواهد کرد .

- دراین قاعده ، اگرکالا دیرترازتاریخ مقرر یا موعد تعیی ن شده بدست خریدار برسد ، خریدار میتواند فروشنده رامسئول دانسته و طبق قرارداد یا قانون حاکم برقرارداد ، فروشنده را به نقضقرارداد متهم نموده ، قرارداد را فسخ و

تبعات آنرا پیگیري نماید .

- فروشنده باید سند حملی به خریدار تحویل دهد که خریداربتواند به واسطه آن کالا را ( ازحمل کننده ) تحویل بگیرد . خریدارنیز موظف است درصورتی که کالا مستقیمأ به او تحویل شود ، رسیدي صادر و به تحویل دهنده ( که دراینجا حمل کننده است ) تحویل دهد . درصورتیکه کالا درهنگام تحویل با اسناد مغایرت داشته باشد ، باید عدم انطباق کالا رادر رسیدي که صادر میکند ، درج نماید .

- بازرسی در مقصد ( هماهنگی بازرسی و پرداخت هزینه هاي آن ) به عهده خریدار است مگراینکه درقراداد به نحو دیگري توافق شده باشد . درصورتیکه نتیجه بازرسی بر عدم انطباق کالاي تحویلی با قرارداد یا اسناد صادرشود ، فروشنده موظف به پرداخت هزینه هاي بازرسی به خریدار و قبول تبعات ناشی از آن خواهد بود .

- اگر پایانه توافق شده ، پایانه اي داخلی درکشورمقصد باشد ، چون دراین قاعده ترخیص وارداتی و پرداخت مطالبات گمرکی با خریداراست ، خریدار موظف است در زمان مقرر یا منطقی تشریفات گمرکی واردات را انجام دهد و اگر از انجام آن سرباز زند و یا به نحوي انجام دهد که خسارتی اتفاق افتد ، پوشش آن خسارت بعهده خریدار خواهد بود .

دراین شرایط مقررات قاعده ” انتقال مخاطرات کالا قبل از تحویل نهائی کالا درپایانه مقرر وبطور زودرس” را پیش بینی کرده است .

- دراین قاعده ترخیص وارداتی کالا و خطرات مربوط به انجام تشریفات گمرکی و هزینه هاي آن بعهده خریداراست و اگر فروشنده به خریدار کمکی نماید به هزینه و قبول مخاطرات توسط خریدار خواهد بود . هرگونه هزینه بعد از تحویل ، هزینه انبارداري درمقصد ، حمل به گمرك و از آنجا به مقصد نهائی ( پس از تشریفات گمرکی ) و هرگونه هزینه ناشی از قصور خریدار با خودش خواهد بود .

- درصورتیکه حق انتخاب محل تحویل با خریدار باشد ( درقرارداد ) خریدار موظف است در زمان مقرر یا درموعد زمانی مقرر ( که فروشنده میخواهد با حمل کننده قرارداد حمل منعقد کند یا بیمه نامه لازم را خریداري کند ) به فروشنده درباره محل تحویل منتخب خود اطلاعات کافی بدهد .

مقررات قاعده تحویل کالا درمحل معین مقصد به خریدار( DAP ) :

الف ) این قاعده نیز ازقواعد گروه اول اینکوترمز2010 است که براي همه روشهاي حمل قابل استفاده میباشد . دراین قاعدهنیز فروشنده مسئولیت کسب مجوزهاي صادرات ، ترخیص صادراتی کالا درکشورمبداء ، انعقاد قرارداد حمل و پرداخت هزینه هاي آن ، قبول مخاطرات و هزینه هاي غیرقابل پیش بینی درجریان حمل به مقصد را بعهده داشته و درنهایت کالا را درمحل توافق شده درمقصد به خریدار تحویل میدهد .

- مقررات این قاعده ، مرحله تحویل کالا و مسئولیت آن ازسوي فروشنده به خریدار ، روي وسیله حمل رساننده کالا به محل معین درمقصد است و فروشنده مسئولیتی در قبال تخلیه کالا از روي وسیله حمل رساننده و خطرات ضمن تخلیه نخواهد داشت درصورتی که درقاعده DAT مرحله تحویل پس از تخلیه کالا ازوسیله حمل رساننده کالا به ترمینال معین شده درمقصد بود و فروشنده مسئولیت تخلیه کالا از روي وسیله حمل رساننده و هزینه ها و مخاطرات آن درجریان تخلیه بود .

پ ) براي استفاده ازاین قاعده نیز به طرفین توصیه میشود محل مورد نظر درمقصد براي تحویل کالا را بصورت دقیق مشخص نموده و نقطه تحویل در محل توافق شده نیز تعریف و بصورت دقیق معلوم نمایند .

چ ) اگر فروشنده دراین قاعده و طبق قرارداد حملی که با حمل کننده منعقد کرده است ، تخلیه کالا را هم بعهده حمل کننده گذاشته و هزینه آنرا به حمل کننده پرداخت کرده باشد ، حق مطالبه یا درخواست استرداد آن مبلغ را از خریدار ندارد ، مگراینکه صراحتأ در قرارداد به نحو دیگري توافق شده باشد .

- دراین قاعده ترخیص صادراتی با فروشنده است اما فروشنده تعهدي بابت ترخیص وارداتی کالا و پرداخت هزینه هاي مربوطه را ندارد . اگرطرفین بخواهند وتوافق نمایند که ترخیص وارداتی و انجام تشریفات گمرکی آن هم بعهده فروشنده باشد ، باید از قاعده DDP استفاده نمایند .

- اگر در محل توافق شده درمقصد ، نقطه معینی براي تحویل انتخاب نشده باشد ، فروشنده تصمیم میگیرد کالارا در کدام نقطه از محل مورد توافق تحویل گردد که البته منوط به اجراي بند بعدي است .

- فروشنده باید اطلاعات لازم را دراختیار خریدار قراردهد تاخریدار بتواند ضمن اندیشیدن تمهیدات لازم ، آمادگی تحویلگرفتن کالا را ایجاد کند ( شرایط تخلیه از وسیله حمل رساننده ، حضور در محل ونقطه تعیین شده در زمان و موعدمربوطه ، هماهنگی احتمالی با گمرك و وسیله حمل و ازهمه مهمتر آماده بودن مجوزهاي واردات و غیره ) .

- درصورت توافق برقاعده DAP فروشنده باید سند حملی براي خریدار فراهم نماید تا خریدار بتوانددرمحل ونقطه تعیینشده درمقصد،کالارا (ازوسیله حمل رساننده کالا به آنجا) تحویل بگیرد .

- اگرکالاي مستقیمأ به خریدارتحویل شود ( دربیشتر مواقع به انبارگمرك در محل توافق شده تحویل میشود ) و با قرارداد مطابقت نداشته باشد ، خریدار باید در رسید تسلیمی این موضوع را بنویسد .

- درصورتیکه حق انتخاب نقطه تحویل درمحل مقرر ، با خریدار باشد ( درقرارداد ) خریدار موظف است در زمان مقرر یا درموعد زمانی مقرر ( که فروشنده میخواهد با حمل کننده قرارداد حمل منعقد کند یا بیمه نامه لازم را خریداري کند ) به فروشنده درباره آن نقطه تحویل منتخب خود اطلاعات کافی بدهد .

- دراین قاعده هزینه هاي بازرسی در مقصد با خریدار است . بطورکلی فقط در دو صورت هزینه هاي بازرسی بعهده فروشنده خواهد بود :

- درصورتیکه ازنظرمقررات یا مقامات کشورمبداء بازرسی کالا درهنگام صادرات اجباري باشد .

- درصورتیکهذ بعد ازانجام بازرسی درمقصد ، نتیجه بازرسی عدم انطباق کالا با قرارداد یا اسناد صادرشود .

- کاربرد این قاعده همه روشهاي حمل منجمله حمل ریلی یا جاده اي ( و در حمل مرکب بگونه اي که آخرین مرحله حمل حمل ریلی یا جاده اي باشد ) است . گاهی خریدار درحمل ریلی یا جاده اي نمیخواهد کالا را از روي وسیله حمل جاده اي و یا ریلی که آنرا به مقصد رسانده است تخلیه نماید بلکه میخواهد کالا را با همان وسیله حمل تا مقصد نهائی در داخل کشورمقصد حمل نماید (براي صرفه جوئی در وقت وهزینه تخلیه و بارگیري مجدد ) . این موضوع که دراصطلاح گمرکی به حمل یکسره شهرت دارد ( واگر این حمل با همان وسیله رساننده کالا بعد از ترخیص وارداتی و انجام تشریفات گمرکی مربوطه باشد به آن ترخیص یکسره میگویند ) متضمن یکی ازدوشیوه زیر است :

- خریدار و فروشنده ضمن اینکه برمحل و نقطه اي براي تحویل توافق نموده اند (بطورمثال گمرك مرزي یا داخلی درکشورمقصد ) خریدار در خصوص ادامه مسیر درمقصد نیز به فروشنده اطلاعات لازم را داده و هزینه اضافی را به فروشنده پرداخت میکند ، دراینصورت فروشنده ادامه مسیر تا مقصد نهائی را نیز درقراردادي که با حمل کننده منعقد میکند ، ذکرنموده و مابه التفاوت هزینه آنرا پرداخت میکند ( که از خریدار گرفته است ) دراین شیوه فروشنده باید یک راهنامه سراسري به خریدارتحویل دهد تا ضمن جلوگیري ازتخلیه و بارگیري مجدد کالا درنقطه و محل تحویل ، حمل کننده مابقی مسیر را هم پوشش دهد .

- بین خریدار و فروشنده توافقی در خصوص مسیر نهائی درمقصد و بعد از نقطه و محل تحویل وجود ندارد و خریدار درهنگام تحویل کالا درنقطه ومحل تحویل خود با حمل کننده کالا درخصوص حمل یکسره به توافق میرسد .

درهردوشیوه ، باید توجه نمود که براساس مقررات اینکوترمز ، فروشنده نسبت به هزینه و خطرات مربوط به حمل کالا درجریان حمل یکسره مسئولیتی ندارد و ادامه حمل تا مقصد نهائی با مسولیت خریدارانجام میشود . نکته مهم دراین خصوص اینکه هرچند در م حل توافق شده و نقطه تحویل ، تحویل فیزیکی به معناي

واقعی انجام نمیشود اما قبول هزینه و مخاطرات ا حتمالی از آن نقطه به بعد ، با خریداراست .

- دراین قاعده مقررات بر وظیفه فروشنده بر اخذ مجوزهاي لازم براي ترخیص صادراتی دالالت میکند و مقررمیدارد فروشنده دربرابر هزینه ها و خطرات اخذ مجوزهاي وارداتی مسئولیتی ندارد . توضیح اینکه چون بعضی از اسناد لازم براي واردات کالا درکشور فروشنده تهیه یا تأئید میشود ( گواهی مبداء ، گواهی بهداشت و … )

فروشنده باید جهت اخذ مجوزها واسناد موردنیاز براي ترخیص وارداتی به خریدار صرفأ کمک نماید . بنابراین اگر اخذ این مجوزها مستلزم انجام هزینه بود یا مخاطراتی براي امکان ورود دربر داشت ، فروشنده هزینه انجامی را از خریدار باید دریافت و دربرابرمخارات آن تعهدي ندارد و خریدار باید وجه معامله را پرداخت کند .

ض) اخذ مجوزهاي ورود ، پرداخت مطالبات گمرکی براي ورود کالا و ترخیص وارداتی از وظایف خریدار دراین قاعده است . ممنوعیت ورود یا تغییر یا افزایش حقوق گمرکی یا سود بازرگانی کالا براي واردات ربطی به فروشنده ندارد و خریدار نمیتواند بنا به این دلایل ازپرداخت وجه معامله را خودداري کند .

- درصورتیکه کالا زودترازتاریخ مقرر یا دوره زمانی تعیین شده به مقصد برسد ، خریدار موظف به تحویل آن تا تاریخ یا موعد مقرر نیست البته چون این موضوع به نفع خریدار است منوط به اطلاع رسانی آن به فاصله زمانی براي تمهید مقدمات ، خریدار از آن استقبال خواهد کرد .

- دراین قاعده ، اگرکالا دیرترازتاریخ مقرر یا موعد تعیین شده بدست خریدار برسد ، خریدار میتواند فروشنده را مسئول دانسته و طبق قرارداد یا قانون حاکم برقرارداد ، فروشنده را به نقضقرارداد متهم نموده ، قرارداد را فسخ و تبعات آنرا پیگیري نماید .

- ازنکات مهم مقررات این قاعده ، مرحله انتقال هزینه و خطرات ازفروشنده به خریداراست که همزمان با شروع تخلیه کالا از وسیله حمل رساننده کالا به نقطه تعیین شده درمحل تحویل صورت میگیرد مگراینکه خریدار درانجام وظایفش قصورکرده باشد که دراینصورت هزینه و خطرات بصورت زودهنگام به وي منتقل میشود .

مقررات قاعده تحویل کالا با پرداخت مطالبات گمرکی درمقصد ( DDP ):

الف ) این قاعده آخرین قاعده از گروه اول ( قواعد هفت گانه ) از اینکوترمز2010 است و قابل کاربرد براي انواع روشهاي حمل ازجمله حمل مرکب میباشد .

- تحت این قاعده فروشنده درمقام مقایسه با دیگرقواعد ، بیشترین خطرات را بعهده گرفته و اغلب هزینه ها را

پرداخت مینماید . فروشنده کالا را تهیه ، بسته بندي صادراتی کرده ، حمل داخلی درکشورمبداء را انجام و پس ازاخذ مجوزهاي لازم آنرا ازگمرك ترخیص صادراتی میکند . درگام بعدي با شرکت حمل ، قرارداد حمل را منعقد و کرایه را پرداخت میکند بعد ازرسیدن کالا به مقصد ، آنرا در گمرك مقصد تخلیه نموده ، مجوزهاي ورود کالا به کشور مقصد را اخذ ، مطالبات گمرکی کالا را پرداخت و تشریفات گمرکی منجر به ترخیصوارداتی کالا را انجام داده ، تا انبار خریداردرمقصد نهائی ، کالا را در آنکشور ، حمل داخلی نموده و به خریدارتحویل میدهد .

پ مرحله انتقال خطر و هزینه دراین قاعده یعنی تحویل ک الا ازفروشندهبه خریدار، روي وسیله حمل که کالا را بهمحل انبارفروشنده رسانده ( پس ازترخیص وارداتی و از گمرك به آنجا حمل داخلی کرده است ) میباشد . به بیان دیگرفروشنده درقبال انجام ( هزینه و مخاطرات ) تخلیه کالا درانبا ر خریدارتعه ومسئولیتی ندارد .

- براي استفاده ازاین قاعده ، به طرفین توصیه میشود که محل تحویل و نقطه مورد نظر درآن محل را بصورت دقیقمشخص نمایند چون هزینه ها و مخاطرات احتمالی تا آن نقطه و محل با فروشنده بوده و درصورت تعیین آنها بصورت دقیق از اختلافات بین طرفین در مرحله نهائی جلوگیري و فروشنده هم قادر به محاسبات هزینه هاي مربوطه و درج درقیمت کالا گردیده و در هماهنگی ها و انعقاد قرارداد حمل ، حمل تا آن محل و نقطه را پوشش میدهد .

- فروشنده باید قبل از اعلام قیمت ، نه تنها شرایط صادرات کالا از کشور خود را بررسی و امکاناخذ مجوزهاي صدور و مخاطرات و هزینه هاي آنرا تجزیه و تحلیل نماید بلکه از مجازبودن و ممنوع نبودن ورود آن کالا به کشورمقصد و شرایط ورود و امکان مخاطرات آنرا اطمینان داشته ، ازمطالبات گمرکی ورود قطعی آن کالا به کشور مقصد اطلاع دقیق داشته و بررسی کند آیا بعنوان یک تبعه خارجی امکان اخذ مجوزهاي ورود و انجام واردات آن کالا به کشور مربوطه به او داده میشود یا خیر . چون فروش کالا به خریدار در کشور مقصد با قاعده DDP به مثابه یک معامله داخلی درکشور مقصد بین فروشنده و خریدار خواهد بود .

- درصورت استفاده ازاین قاعده ، به فروشنده توصیه میشود قرارداد حمل را بگونه اي منعقد نماید که بتواند کالا را دقیقأ به محل مورد توافق برساند . بدین معنی که قراردادحمل فقط شامل مل کالا تا مبادي ورود کالا به کشور مقصد نگردیده و پس ازترخیص وارداتی براي حمل داخلی تا محل تحویل و نقطه توافق شده پوشش لازم دیده شده باشد .

چ ) اگر فروشنده دراین قاعده و طبق قرارداد حملی که با حمل کننده منعقد کرده است ، تخلیه کالا را هم بعهده حمل کننده گذاشته و هزینه آنرا به حمل کننده پرداخت کرده باشد ، حق مطالبه یا درخواست استرداد آن مبلغ را از خریدار ندارد ، مگراینکه صراحتأ در قرارداد به نحو دیگري توافق شده باشد . اگر درقرارداد حمل درخصوص تخلیه درمقصد نهائی

(محل خریدار) تصمیمی اتخاذ نشده باشد ، تخلیه کالا و هزینه و مخاطرات ضمن تخلیه بعهده خریداراست .

- براساس مقررات این قاعده ، فروشنده باید به موقع ( در زمان مناسب ) خریدار را از زمان رسیدن کالا ( آماده تحویل بودن کالا) درمحل توافق شده آگاه سازد .

- درصورتیکه نیاز به سند حمل باشد ، فروشنده موظف است آنرا طبق قرارداد فراهم و دراختیار خریدار قراردهد . خریدار هم درزمان تحویل گرفتن کالا باید رسیدي به فروشنده ( یا حمل کننده بعنوان نماینده فروشنده ) داده که درصورت مغایرت کالا باید موضوع درآن رسید درج گردد .

- دراین قاعده ، خریدارنیازي به بارنامه یا گواهی مبداء و دیگراسناد ندارد ( بغیراز پروانه گمرکی ) چون خود فروشنده کالا را ازگمرك مقصد ترخیص نموده است .

- درصورت اجباري بودن بازرسی درکشورمبداء و مقصد ، هزینه هاي آن با فروشنده خواهد بود مگر درمواردي که خریدارنسبت به مطابقت کالا با قرارداد مشکوك باشد ، دراینصورت هزینه بازرسی (که بازرسی داوطلبانه است)با خریداربوده و درصورت اثبات مغایرت ( درنتیجه بازرسی ) فروشنده علاوه بردیگر تبعات مربوطه ، موظف به پرداخت هزینه آن بازرسی به خریدار میباشد .

- درصورت درخواست فروشنده مبنی برکمک خریدار به اوهت اخذ مجوز ورود و ترخیص وارداتی کالا درکشورمقصد ،خریدارموظف به این کمک البته با هزینه و قبول مخاطرات آن توسط فروشنده میباشد .

- تحت این قاعده خریدار ، کمترین تعهد را بعهده دارد ولی موظف است درصورت تحویل به موقع کالا و مطابقت آن با قرارداد ، بهاي آنرا براساس قرارداد پرداخت کند ودرمکان توافق شده و زمان اطلاع داده شده ( در موعد تعیین شده ) کالا را تحویل و ازروي وسیله حمل تخلیه کند . درصورتیکه کالا زودتراززمان مقرر به مقصد رسید ، خریدار موظف به تحویل گرفتن آن ( تحویل قبل از موعد ) نیست . ( عمومأ دراین موارد حمل کننده کالا را در انباري تخلیه مینماید و در موعد مقرر توسط نماینده شرکت حمل به خریدار تحویل میشود ولی خریدار تعهدي درقبال هزینه ها و مخاطرات تخلیه و انبارداري ندارد و با شرکت حمل یا فروشنده بنا به شرایط قراردادحمل خواهد بود ) . اگرکالا دیرتراز زمان تعیین شده نیز به مقصد برسد ، میتواند ز سوي خریدارنقض قرارداد محسوب گردد وفروشنده مسئول تبعات آن خواهد بود . اگر خریدار حاضر به تحویل بعد از موعد گردد ، هزینه تخلیه درمحل خریدار بعهده فروشنده ( یا شرکت حمل ) خواهد بود مگراینکه در قرارداد به نحو دیگري توافق شده باشد .

گروه دوم شامل قواعد چهارگانه ویژه حمل دریائی دراینکوترمز 2010

قاعده تحویل کالا ( روي اسکله یا بارانداز )دربندرمبداء درکنارکشتی ( FAS ) :

الف ) دراین قاعده که از قواعد خاص براي حمل دریائی است ، انتقال هزینه و خطرات هنگامی به خریدارمنتقل میگردد که فروشنده کالا را پس ازترخیص صادراتی ، آنرا دراسکله یا بارانداز معین شده ( نقطه تعیین شده ) دربندرمبداء ( محل تحویل

) درکنارکشتی قرارداده به خریدار یا نماینده او ( حمل کننده معرفی شده از سوي خریدار ) تحویل میدهد .

- درصورت انتخاب این قاعده ، محل تحویل همان بندر مبداء حمل دریائی است ولی ازآنجا که بیشتر بنادر داراي اسکله ها یا باراندازهاي متعدد هستند ، براي جلوگیري ازهرگونه بی نظمی که موجد اختلاف خواهد شد ، بهتراست نقطه مورد نظر( نام اسکله یا بارانداز ) را بصورت دقیق و مشخص شده تعیین گردد .

پ ) درصورتیکه موضوع معامله کالائی است که در کانتینر بسته بندي میشود ، از آنجا که شرکتهاي حمل کانتینرحاوي کالا را در محوطه کانتینري تحویل میگیرند ، بهتراست بجاي قاعده FAS ، از قاعده تحویل کالا به حمل کننده ( FCA ) استفاده گردد .

- مقررات قاعده FAS ، اخذ مجوزهاي صدور و ترخیص صادراتی کالا ازگمرك و پرداخت هزینه هاي آنرا ( به همراه قبول مخاطرات احتمالی این مرحله ) درردیف تعهدات فروشنده قرارمیدهد . لازم به توضیح است که در اینکوترمز1990 انجام ترخیص صادراتی را درتعهد خریدارقرار داده بود که در اینکوترمز 2000 و درنتیجه 2010 انجام این وظایف ( اخذ مجوزهاي صدور و انجام تشریفات گمرکی براي ترخیص صادراتی ) و هزینه ها و مخاطرات آنرا اصلاح و به فروشنده منتقل کرد .

- دراین قاعده ، انتخاب کشتی و شرکت حمل کننده و انعقاد قرارداد حمل و پرداخت هزینه هاي آن و درنتیجه مخاطرات احتمالی براي کالا ارمرحله تحویل ( از کنارکشتی دراسکله یا بارانداز تعیین شده در بندر توافق شده ) به بعد با خریدار است و فروشنده نسبت به هرگونه پیش آمدي براي کالا بعد ازتحویل مسئولیتی ندارد .

- براساس مقررات این قاعده ، از وظایف مهم خریدار اطلاع رسانی به هنگام درخصوص نام کشتی و مؤسسه حمل ، محلو نقطه دقیق بارگیري و زمان آن ، به فروشنده است تا فروشنده بتواند تمهیدات لازم را براي تحویل کالا درکنارکشتی بهمؤسسه حمل ( که دراین قاعده نماینده خریدار براي تحویل کالا محسوب میشد ) اقدام نماید .

چ ) ازوظایف دیگر درخصوص اطلاع رسانی خریدار به فروشنده دراین قاعده ، شرایط مسیرحمل ، نوع حمل ومسافت ودیگرشاخص هاي مورد نظرخریداربراي بسته بندي کالا است تا فروشنده با توجه به مسئولیت خود ، بسته بندي و علامت گذاري کالا و بسته ها را به گونه اي انجام دهد تا کالا سالم به مقصد برسد . درصورت ازبین رفتن کالا یا آسیب دیدن آن که ناشی از نحوه بسته بندي یا عیب ذاتی کالا باشد ، فروشنده مسئول عواقب آن براساس مفاد قرارداد یا قانون حاکم بر قرارداد خواهد بود .

- براساس مقررات قاعده FAS درصورتیکه خریدار درخصوص زمان ورود کشتی فروشنده را مطلع نسازد یا کشتی در زمان اعلامی خریدار دربندر تعیین شده براي بارگیري آماده نباشد یا کشتی دیر به آن بندر برسد یا توانائی تحویل گرفتن کالا را نداشته باشد ، باعث انتقال قبل ازموعد مسئولیت آسیب دیدن ، ازبین رفتن یا مفقود شدن کالا ازفروشنده به خریدار میشود .

- همچنین مقررات این قاعده عواقب ناشی از اخلال در برنامه یا بارگیري کشتی را به خریدار میدهد . یعنی اگر کشتی زودترازموعد اعلامی خریدار به فروشنده بندر را ترك کند و تا آن زمان فروشنده کالا را به کشتی تحویل نداده باشد ، خریدار باید مسئولیت خطرات و هزینه هاي آنرا بپذیرد . ممکن است کشتی بعد از ورود به آبهاي داخلی کشورمبداء ، بنا به دلایلی زیستی یا آلودگی انبارها و غیره اجازه ورود به آبگیرهاي اسکله و پهلوگیري را نداشته باشد . دراین حالت بارگیري کشتی با دوبه کاري انجام میشود یا محمولات بوسیله بارج به کشتی منتقل میگردد . هزینه ها و مخاطرات کالا براي دوبه کاري و انتقال با بارج بعهده خریدار خواهد بود .

- دراین قاعده خریدار تعهدي نسبت به بیمه نمودن کالا درجریان حمل ندارد اما با توجه به اینکه مخاطرات کالا از نقطه انتقال خطرات و هزینه ها که شروع آن بارگیري کالا درکشتی است ( تا مقصد که کالا را ازحمل کننده تحویل میگیرد ) بعهده خریدار است ، به نفع او خواهد بود که کالا را بیمه نماید و هزینه هاي آنرا پرداخت کند .

- بعد ازاینکه فروشنده ، کالا را به کشتی حمل کننده تحویل داد وظیفه دارد به خریدار اطلاع دهد که طبق قرارداد ، کالا را درکنارکشتی معین شده درمحل بارگیري ودرتاریخ مقرر ، تحویل داده است و درصورت امتناع کشتی منتخب ازتحویل گرفتن کالا و یا موارد ذکر شده در بندهاي ح و خ ( مربوط به زود حرکت کردن یا تأخیر درحرکت کشتی و … ) باز موظف به اطلاع رسانی موضوع به خریدارمیباشد .

- دراین قاعده فروشنده موظف است سیاهه تجاري ( Peroforma Invoice ) وسایر اسناد و مدارك را طبق قرارداد و درصورتیکه پرداخت بهاي کالا با .Letter of Credit ) C ) انجام میشود ، منطبق با متن اعتبارات اسنادي ، تهیه و تحویل ( درصورت استفاده از .L.C به بانک ابلاغ کننده اعتبار به او و درغیراینصورت به خریدار ) نماید .

- ) دراین قاعده ، علاوه براینکه خریدارمسئول انعقاد قرارداد حمل و هزینه ها و مخاطراتی که متوجه کالا در کلیه مراحل بعد از تحویل درکنارکشتی است ، میباشد ، مقررات قاعده اخذ مجوزهاي ورود کالا و پرداخت مطالبات گمرکی و انجام تشریفات گمرکی منجربه ترخیص وارداتی کالاو خطرات مربوطه چون امکان ممنوعیت ورود یا افزایش مطالبات گمرکی را بعهده خریدار قرارداده است .

قاعده تحویل کالا روي عرشه کشتی دربندر مبداء ( F OB ) :

الف ) دراین قاعده فروشنده تحویل کالا را هنگامی به انجام میرساند که کالا را پس ازترخیص صادراتی ، دربندرتعیین شده مبداء کالا را برکشتی بارگیري کرده و روي عرشه یا درخن کشتی به حمل کننده بعنوان نماینده خریدار ، تحویل نماید .

- ازنظر انتقال خطرات و هزینه ها ، تا مرحله تحویل کالا روي عرشه یا خن کشتی ( علاوه بر تهیه کالا و بسته بندي آن ، اخذ مجوزهاي صدور و انجام ترخیص صادراتی کالا ، حمل داخلی کالا درکشور خود تا اسکله یا باراندازي که کشتی تعیین شده درآن پهلو میگیرد ، تخلیه از وسیله حمل رساننده کالا به اسکله و بارگیري آن برروي کشتی و انتقال به روي عرشه یا خن کشتی (متناسب با قرارداد حملی که خریدار منعقد کرده است )) با فروشنده است و از این مرحله به بعد شامل هزینه ها و مخاطرات و انجام حمل تا مقصد ، تخلیه در بندرمقصد ، اخذ مجوزهاي ورود ، انجام تشریفات منجر به ترخیص وارداتی و پرداخت مطالبات گمرکی و حمل داخلی درمقصد با خریدار خواهد بود .

پ ) دراین قاعده هم ، فروشنده موظف به تهیه بارنامه و سایر اسناد و مدارك مانند سیاهه خرید ( PeroformaInvoice ) و لیست عدل بندي و دیگراسناد مشخص شده درقرارداد فروش و تحویل به خریدار ( درصورتیکه معامله با روش اعتباراسنادي است به بانک ابلاغ کننده اعتبار تحویل میدهد ) میباشد . فروشنده وظیفه اي درقبال تحویل اسناد ترخیص صادراتی به خریدار ندارد مگراینکه در قرارداد براي تحویل آنها شرط شده باشد .

- فروشنده موظف به پرداخت هزینه هاي کالا تا بارگیري درکف خن کشتی شامل هزینه هاي تولید یا تهیه کالا ،

بسته بندي ( متناسب با کالا، شرایط مسیر و شیوه حمل ) ، بارگیري و حمل داخلی و ترخیص صادراتی ( عوارض صادراتی ) ، بارگیري و تخلیه کالا دربندر و اسکله تعیین شده و هزینه انتقال کالا از اسکله تا کف کشتی ( عرشه یا خن که محل کالا در کشتی باتوجه به قرارداد حمل فروشنده با حمل کننده است ) میباشد .

- خریدار دراین قاعده موظف است بعد ازانعقاد قرارداد حمل ، اطلاعات لازم درخصوص حمل شامل نام کشتی ، محل و زمان بارگیري را درزمان مناسب براي فروشنده ارسال نماید .

ث ) دراین قاعده خریدار تعهدي نسبت به بیمه نمودن کالا درجریان حمل ندارد اما با توجه به اینکه مخاطرات کالا از نقطه انتقال خطرات و هزینه ها که شروع آن بارگیري کالا درکشتی است ( تا مقصد که کالا را ازحمل کننده تحویل میگیرد ) بعهده خریدار است ، به نفع او خواهد بود که کالا را بیمه نماید و نوع بیمه بگونه اي باشد که خطرات احتمالی را پوشش مناسب دهد .

قاعده پرداخت هزینه هاي کالا و حمل تا بندرمقصد با فروشنده ( CFR ) :

الف ) این قاعده ازاینکوترمز1936 تا اینکوترمز1990 تحت عنوان C&Fنامیده میشد ولی از اینکوترمز2000 به بعد با عنوان CFRنامیده میشود . بعضی ازبازرگانان نیز به اشتباه ازاین قاعده تحت عنوان CNF نام میبرند (16) . توصیه میشود از عنوان صحیح این قاعده استفاده گردد .

- نکته مهم درمقررات این قاعده تفکیک مرحله انتقال مسئولیت وخطر با مرحله انتقال هزینه توسط فروشنده است . مسئولیت فروشنده براي مخاطرات کالا تا مرحله تحویل به خریدار (یا حمل کننده به نمایندگی خریدار ) در

روي کشتی دربندرمبداء است ولی درموضوع هزینه ها ، مسئولیت فروشنده ، تمامی هزینه هاي حمل کالا تا بندرمقصد را دربرمیگیرد .

پ ) مقررات این قاعده که مخصوص حمل دریائی کالا است ، براي فروشنده فقط هزینه هاي متعارف و قابل پیش بینی براي حمل کالا تا بندر مقصد را درنظرمیگیرد و به هیچ عنوان شامل هزینه هاي غیرمتعارف و غیرقابل پیش بینی حمل نمیشود . هزینه هاي غیر متعارف مثل هزینه حوادثی است که ممکن است در بندرمبداء یا ضمن حمل یا در بندرمقصد براي کالا حادث شود . به بیان دیگر فروشنده مسئولیت خطراتکالا را بعد از تحویل کالا درکشتی نمیپذیرد و تنها مسئولیت بعد از تحویل او پرداخت هزینه حمل کالا بصورت متعارف است .

- مقررات قاعده CFRهزینه بارگیري کالا را تا کف عرشه یا کف خن کشتی بعهده فروشنده قرار میدهد . بدین صورت فروشنده موظف به تهیه یا ساخت کالا ، بسته بندي کالا ، اخذ مجوزهاي صدور ، انجام تشریفات گمرکی منجر به ترخیص صادراتی ( و پرداخت عوارض صادراتی ) ، انعقاد قرارداد حمل تا مقصد و پرداخت هزینه آن ، حمل درمبداء ( تا اسکله محل بارگیري در بندرتعیین شده ) تخلیه از وسیله حمل درمبداء و بارگیري برروي کشتی و انتقال درکشتی تا کف خن یا روي عرشه ) میباشد .

- دراین قاعده چون فروشنده خود قرارداد حمل کالا تا مقصد را منعقد میکند به شرایط مسیر و شیوه حمل دریائی کالا آگاه است بنابراین باید بگونه اي کالا را بسته بندي و علامت گذاري نماید که کالا به سلامت به مقصد رسیده به خریدار تحویل گردد . ازبین رفتن کالا یا آسیب دیدن آن براثر نوع بسته بندي و براثر ذات کالا دلایلی است که فروشنده مقصر شناخته شده و باشرایط قرارداد یا قانئن حاکم بر فرارداد باید پاسخگو باشد .

- دراین قاعده علاوه برتناسب نوع کالا و بسته بندي آن با شیوه حمل ، فروشنده در انعقاد قرارداد حمل و نوع کشتی و محل کالا درکشتی هم باید نوع کالا و بسته بندي و شرایط قرارداد را درنظربگیرد . مقررات قاعده CFR فروشنده را موظف نموده که قراردادحمل را با شرایط متعارف منعقد نماید . حمل کالا باید درمسیر متعارف انجام شود .

نوع کشتی هم باید براي حمل کالاي موضوع قرارداد مناسب باشد . بطور مثال کالاي بسته بندي شده را نمیتوان روي عرشه درکشتی بارگیري کرد چون روي عرشه کالا درمعرض آسیب بیشتري خواهد بود . حتی اگر کالا درجریان حمل بیمه هم باشد ، سبب رفع مسئولیت بیمه گردر قبال آسیب کالا ناشی از رعایت نکردن عرف در نوع حمل کالا گردد .

چ ) هنگام استفاده ازاین قاعده بهتراست در قرارداد نوع کشتی براي حمل کالا ( لاینر بودن کشتی یا چارتر بودن کشتی ) ومتناسب با نوع کالا ، مقدارکالا و نوع بسته بندي کالا مشخص گردد .

- مقررات این قاعده در خصوص تخلیه کالا از کشتی در مقصد ساکت است . اینکه هزینه تخلیه کالا درآنجا با خریدار است یا فروشنده ، تعیین تکلیف نکرده است . بنابراین بهتراست در قرارداد این موضوع تعیین تکلیف گردد .

- از ضرورت هاي دیگر براي پرداختن در قرارداد دراین قاعده ، ذکر بندر مقصد جلوي قاعده است ( بطور مثال CFRBandar Abass ) . بعضی از کارشناسان برتعیین بندر مبداء هم درقرارداد تأکید میکنند .

- اگر فروشنده دراین قاعده و طبق قرارداد حملی که با ح م ل کننده منعقد کرده است ، تخلیهکالا را هم بعهده حمل کننده گذاشته و هزینه آنرا به حمل کننده پرداخت کرده باشد ، حق مطالبه یا درخواست استرداد آن مبلغ را از خریدار ندارد ، مگراینکه صراحتأ در قرارداد به نحو دیگري توافق شده باشد .

- همچنین براساس این قاعده ، درصورت تخلیه زودهنگام ( Dispatch ) یا دیرهنگام ( Demaurrage ) نیز باید شرایط و نحوه پرداخت و دریافت هزینه هاي ناشی از آنها بین طرفین درقرارداد مشخص وتعیین گردد .

- خریدار باید بندر مقصد را قبل از شروع حمل به اطلاع فروشنده برساند تا فروسنده بتواند قراردادحمل را منعقد

- کالا را ارسال نماید . درصورتیکه در قرارداد چند مقصد انتخابی تعریف شده باشد و خریدار حق انتخاب بین آنها را داشته باشد باید در زمان مقررانتخاب نهائی خود را به فروشنده اطلاع دهد . درصورتیکه خریدار به موقع اطلاع ندهد ممکن است مخاطرات قبلازبارگیري به خریدار منتقل شود و خریدار مجبورشود هزینه هاي اضافی چون انبارداري در بندر مبداء که ناشی از تأخیر در اطلاع رسانی است را پرداخت نماید .

- فروشنده نیز موظف است اطلاعات لازم از جمله نام شرکت حمل را به خریدار اطلاع دهد .

- فروشنده موظف است به هزینه خودش و در زمان مقرر و بدون تأخیر سند حمل کالا را تهیه و براي خریدار ارسال کند .

- تاریخ صدور سند باید در موعد زمانی صورت گیرد که خریداروفروشنده توافق کرده اند مگرآنکه به نحو دیگري توافق شده باشد .

- سند حمل باید خریداررا قادرسازد تا درمقصد کالا را از شرکت حمل مطالبه و دریافت نماید .

- سند حمل باید قابل معامله باشد و خریدار را قادرنماید تا کالا را حین حمل ازطریق انتقال آن سند به شخص دیگري یا اطلاع به شرکت حمل بفروشد .

از آنجا که سند حمل بصورت قابل انتقال و درچند نسخه اصلی صادرمیشود ، باید تمام نسخ اصلی به خریدار تحویل شود .

- دراین قاعده ، خریدار موظف است سند حمل ارائه شده ازسوي فروشنده را درصورتیکه منطبق با قرارداد باشد بپذیرد .چون عدم پذیرش میتواند به منزله نقض قرارداد تفسیرشود . درصورت عدم انطباق ( بعنوان مثال درصورت مخدوش بودن ) خریدار میتواند ضمن عدم پرداخت وجه معامله منطبق با قرارداد با فروشنده برخورد نماید .

- از اسناد دیگري که دراین قاعده کاربرد دارد و فروشنده موظف به خریدار تحویل میشود بارنامه است . چون این قاعده ویژه حمل دریائی است و در حمل دریائی بطور سنتی بارنامه قابل معامله مورد استفاده قرارمیگیرد . در سالهاي اخیر سند حمل غیر قابل معامله همانند راهنامه یا سند حمل عادي مطرح شده است مثل Sea Waybill یا Ocean Waybill یا براي کشتی هاي لاینر Liner Waybill . بازرگانانی که کالاهاي فله اي را وارد میکنند دربیشتر مواقع کالاي خود را درحین حمل بفروش میرسانند . آنها دراین مواقع از بارنامه قابل انتقال براي تغییر و انتقال مالکیت کالا استفاده میکنند .

بنابراین اگر خریدار قصد فروش کالاي وارداتی خود را درحین حمل داشته باشد باید از فروشنده بخواهد سندحمل یا بارنامه قابل انتقال براي او تهیه وارسال دارد تا بتواند با استفاده ازآن مالکیت کالا را منتقل نماید . در واقع این سند با ظهرنویسی به مالک جدید منتقل میشود و هرشخصی که نهایتأ این سند را دراختیار داشته باشد میتواند کالا را از حمل کننده مطالبه ودریافت دارد .

- خریدار باید مراقب مخاطرات ناشی از تقلب دریائی در زمان صدور چند نسخه بارنامه اصلی باشد و تمامی نسخ را از فروشنده دریافت نماید و دقت کند نسخه اي باقی نماند .

- دراین قاعده ، خریدار هرچند موظف است کالا را درمقصد تحویل بگیرد ولی تحویل کالا به معنی ساقط شدن حق خریدار براي طرح دعوا علیه فروشنده در صورت نقض قرارداد نمیباشد .

- دراین قاعده ، فروشنده وظیفه اي درقبال انعقاد قرارداد بیمه و پرداخت حق بیمه ندارد ولی درصورت تمایل و بنا به درخواست خریدار و به هزینه و قبول خطرات ناشی از بیمه توسط او ، میتواند نسبت به این موضوع اقدام نماید .

مقررات قاعده پرداخت هزینه کالا و بیمه وحمل تا بندرمقصد بوسیله فروشنده (CIF ):

الف ) این قاعده بیشترین کاربرد را در صادرات کالا به روش حمل دریائی در تجارت جهانی دارد(17) .

دراین قاعده نیز نقطه تحویل با نقطه انتقال هزینه کالا متفاوت است . نقطه تحویل کالا زمانی

است که فروشنده کالا را در خن کشتی به شرکت حمل ( بعنوان نماینده خریدار ) تحویل میدهد . نقطه انتقال هزینه زمانی است که فروشنده کرایه حمل تا مقصد و هزینه بیمه کالا تا مقصد را پرداخت نماید . درخصوص مسئولیت فروشنده براي پرداخت هزینه هاي حمل و بیمه کالا تا مقصد باید به این مهم توجه نمود که فروشنده موظف به پرداخت هزینه هاي متعارف حمل و بیمه کالا تا مقصد است و وظیفه اي در قبال خطرات ناشی از حمل و بیمه کالا و هزینه این مخاطرات را ندارد .

ب ) دراین قاعده وظایف فروشنده همان وظایفی بود که در قاعده CFR داشت ولی بیمه کردن کالا و پرداخت هزینه بیمه کالا تا مقصد به آن اضافه میشود . بنا براین درخصوص شرایط بیمه اي که دراین قرارداد ، فروشنده بدان موظف است ، مقررات قاعده CIF را مورد کنکاش قرار میدهیم :

- اول اینکه فروشنده موظف به تهیه کمترین پوشش بیمه اي ( نوع کلوز C ) میباشد .

- دوم اینکه خریدار درصورت تمایل و با توجه به نوع کالا و شیوه حمل و مسافت و غیره خود موظف به خرید بیمه تکمیلی براي محموله وارداتی خود است یا بطور صریح با فروشنده دراین خصوص توافق کند تا پوشش هاي بهتر را براي بیمه کالا درجریان حمل ( کلوز A یا B ) فراهم نماید .

- سوم اینکه هرچند فروشنده درقبال انعقاد قرارداد بیمه و پرداخت هزینه آن متعهد است ولی وظیفه اي درقبال طلب خسارت از شرکت بیمه گردرصورت آسیب دیدن یا ازبین رفتن کالا درجریان حمل ندارد . دراینصورت خود خریدار موظف به انجام مراحل آن است .

- چهارم اینکه در بیمه نامه اي که روشنده با شرکت بیمه گر منعقد میکند ذینفع بیمه نامه باید خریدار یا ذینفعی که خریدار معرفی میکند باشد .

- پنجم اینکه قرارداد بیمه اي که فروشنده منعقد میکند باید با شرکتی داراي شهرت خوب باشد .

- ششم اینکه بیمه نامه باید حداقل 110 درصد ارزش کالا را پوشش داده و با ارز همانند ارزي باشد که

معامله با آن انجام شده و درقرارداد ذکرشده است .

- پوشش زمانی بیمه باید از زمان تحویل کالا درخن کشتی به خریدار تا موعد زمانی رسیدن کالا به مقصد و تخلیه در مقصد باشد .

پ ) دراین قاعده علاوه بر تعیین بندر مبداء در قرارداد باید بندرمقصد و نقطه تحویل به خریدار ( تخلیه ) دربندرمقصد نیز مشخص گردد تا تخلیه و انجام عملیات بندري موجب اختلاف نگردد .

توضیحات فصل دوم :

- که عمومأ با اخذ سند ترخیصیه از شرکت حمل انجام میشود که به ضمیمه آن قبض انبار گمرك میباشد و به این معنی است که شرکت حمل کننده کالا را براساس مشخصاتی که در فرم تالی ( سندي که در هنگام بارشماري توسط بارشماران گمرك و حمل کننده و… تنظیم میشود و ازنظرحقوقی به معنی شرایط کالا در هنگام تحویل کالا از حمل کننده به گمرك میباشد ) درج شده کالا را به انبارگمرك تحویل نموده است .

- مشخص است که به غلط از علامت & که مخفف and است حرف N را جانشین و مصطلح گردانیده اند.

- قاعده CIF درکشور ما ایران نیز از اهمیت زیادي برخوردار است چون براساس ماده 10 قانون گمرکی مصوب 1350 ارزش کالاي وارداتی به قلمرو گمرکی باید ارزش CIF کالا باشد ( ارزش کالاي وارداتی درگمرك ایران براي تعیین و محاسبه مطالبات گمرکی و جرایم وغیره )

شرکت پترو پارس ارغوان

شرکت ما آمادگی تامین مشتقات نفتی و پتروشیمی از کشور های ایران و روسیه هستیم برای سفارش درخواست خرید خود را به ایمیل شرکت ارسال نمایید.